政策链接

-

- 香港地区证监会 - 致持牌法团的通函基金经理对气候相关风险的管理及披露

- 香港地区证监会 - 致证监会认可单位信托及互惠基金的管理公司的通函 - 环境、社会及管治基金(Circular to management companies of SFC-authorized unit trusts and mutual funds - ESG funds),仅有英文版

- 中国人民银行 - 金融机构环境信息披露指南

- 中国银保监会 - 银行业保险业绿色金融指引

- 台湾地区金管会 - 环境、社会与治理(ESG)相关主题证券投资信托基金(下称投信基金)之信息揭露事项审查监理原则

- 台湾地区金管会 - 环境、社会与治理(ESG)相关主题之境外基金信息揭露事项审查监理原则

引言

提升ESG数据的数量和质量,首先考虑的是针对公司(尤其是上市公司)提出披露要求。但是在这之后,就要关注资管机构等金融机构的环境和社会信息披露。

有很大一部分个人投资者选择有专门团队管理的信托基金,故以基金管理公司为代表的专业机构在资本市场举足轻重:

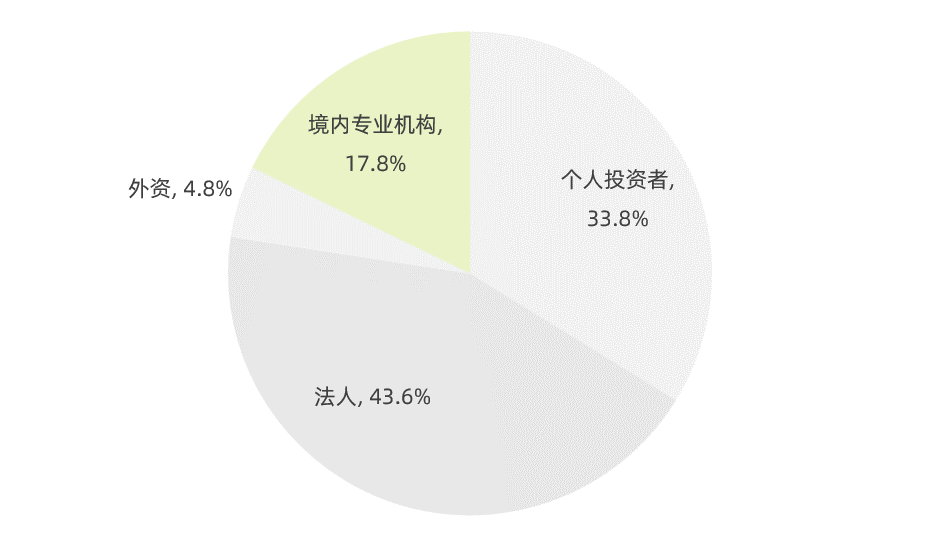

- 2022年第一季度中国内地专业投资机构(基金、保险机构等)持股市值A股流通市值的17.8%。相比美国、英国和中国香港地区的股票市场,个人投资者和法人(大股东)的持股比例偏高是A股长期以来的特征之一,但机构持股比例仍然可观;

- 今年4月,香港交易所发布了2020年“现货市场交易研究调查”,调查显示2020年香港和外地的机构投资者的交易占市场成交总额的56%,较2019年的53%继续上升,个人投资者的比重则从2019年的20%降至2020年的15%(其余包括企业的交易等);

- 2021年第四季度美联储发布的金融账户表(Financial Accounts of the United States)显示,机构持有美股的市值比例达到总市值的55%。

图:A股市场2022Q1投资者持股结构

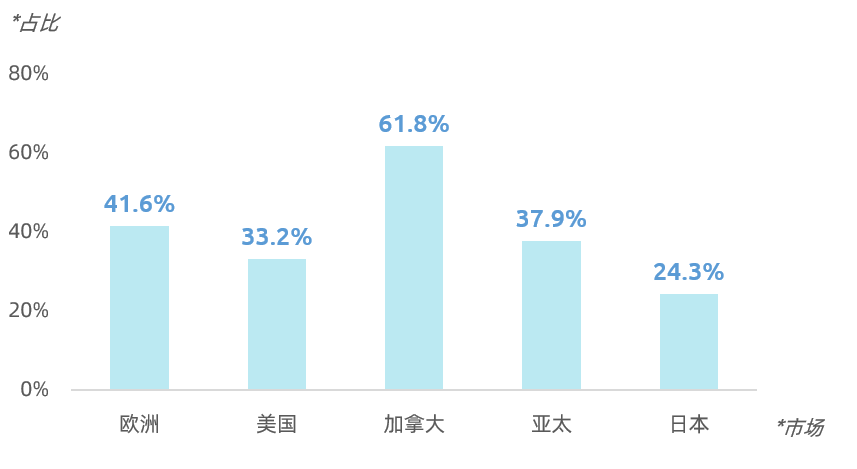

另一方面,可持续投资正在受到广泛青睐,截至2022年第二季度,全球共有6,452只可持续发展基金,规模达到2.78万亿美元。根据全球可持续投资联盟(GSIA)的数据,截至2020年,全球管理资产中约36%都是可持续投资,这一比例在加拿大和欧洲更是高达62%和42%。

图:全球可持续基金规模

图:可持续投资在全部管理资产中的比重

尽管大中华地区,甚至整个亚太地区在全球可持续投资中不占主导地位,但投资者也对可持续投资高度关注。投资管理公司Brown Brothers Harriman(BBH)曾针对大中华区的ETF投资者展开了调研。结果显示超过90%的投资者计划在2022年增加ESG投资。分地区看,参与调研的香港投资者中有98%的投资者表示会增加ESG投资,内地是92%,台湾是84%[1]。

全球加强漂绿监管

产品发布、规模增长,质量却参差不齐。投资者希望帮助社会走向低碳环保、平等包容,但事实却并非如此:

- 5月23日,美国证券和交易委员会(SEC)称纽约梅隆银行(BNY Mellon)投资管理部门没有按照真实情况说明基金选股时参考的环境和社会标准,误导投资者,罚款150万美元。

- 5月31日德国检方突袭搜查了德意志银行和资管子公司DWS在德国法兰克福的办公室,就针对DWS“漂绿”的指控展开调查;此前,公司离职的前首席可持续发展官指控DWS夸大其ESG投资,DWS称“有数千万(欧)元的资产是整合ESG因素的投资”,实际上基金经理并没有遵循ESG投资理念。

- 今年4月媒体报道,英国广告标准局(ASA)一项未公布的决议显示,汇丰银行的气候相关广告宣传具有误导性,汇丰银行宣传从植树到净零转型的一系列净零贡献,却不提银行为化石能源提供大量融资的事情,ASA要求银行之后的营销行为不得遗漏导致排放增加的行为。

在大中华地区,中国人民银行发布了金融机构环境披露的首个行业标准,银保监会也发布了针对银行业保险业的绿色金融指引。香港地区证券及期货事务监察委员会和台湾地区的金融监督管理委员会已经公布了针对ESG主题的基金产品的管理规定。

香港证监会要求

速览表

香港地区证券及期货事务监察委员会(证监会)于2021年6月发布《致证监会认可单位信托及互惠基金的管理公司的通函 - 环境、社会及管治基金》,该通函作为证监会的绿色金融战略框架中监管倡议的一部分,旨在发展和促进香港成为国际绿色金融中心。

这份通函为资产经理改进其ESG基金报告提供指引。香港证监会希望通过这一文件重点应对漂绿问题。文件对基金的名称和宣传推广提出要求:

- ESG基金的名称应当反映其投资重点和/或投资策略,不应误导投资者;

- ESG基金的名称和宣传资料不应夸大或过度强调其ESG特性;

- 一般而言,非ESG基金不得在宣传时将自己描述为ESG基金(特殊情况酌情考虑)。

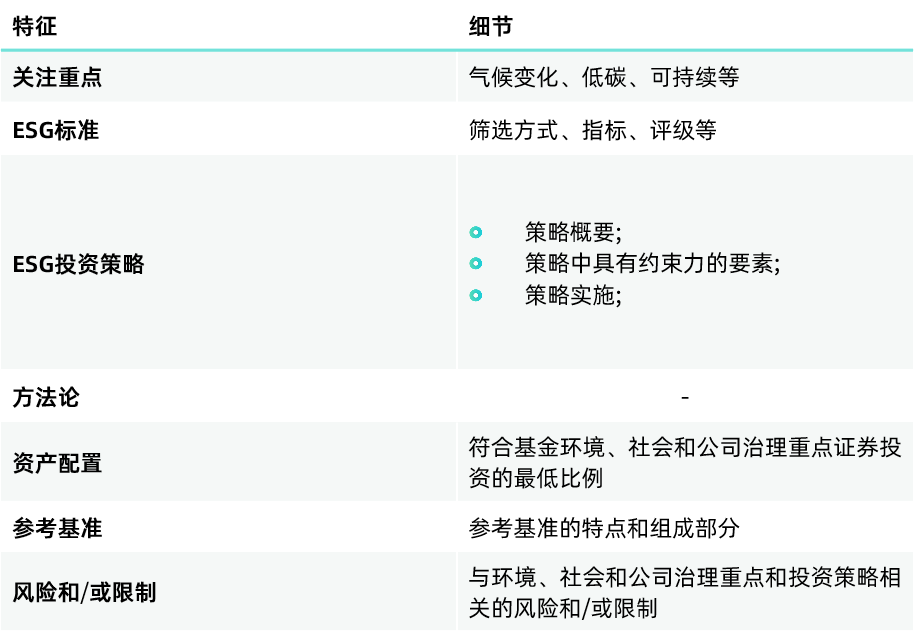

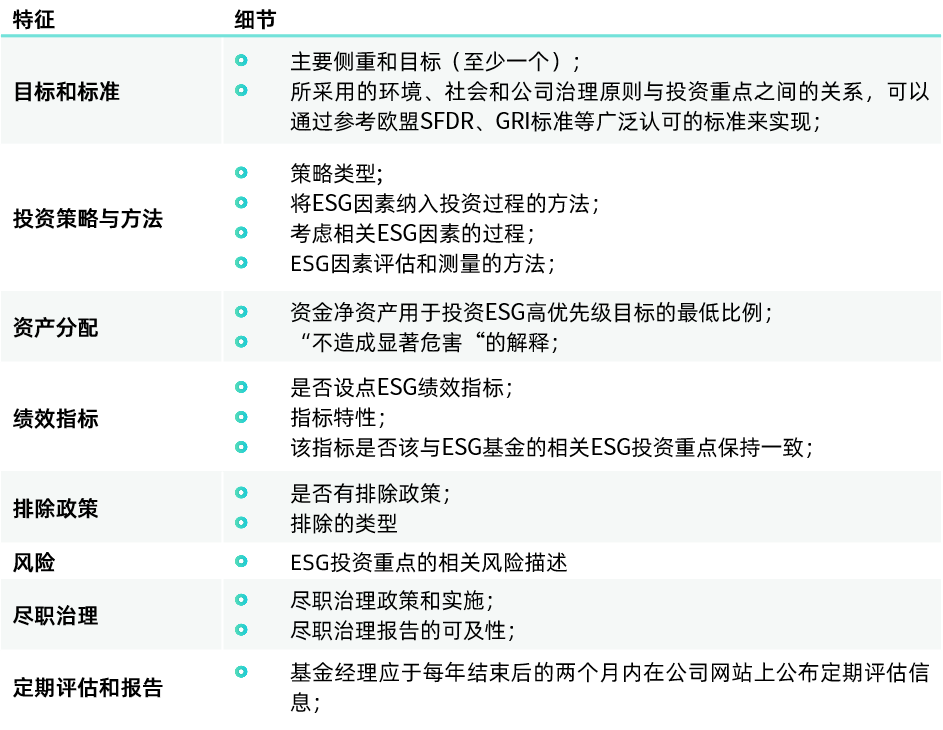

依据通函,资产管理者必须通过说明其管理ESG基金的如下特征:

基金每年须至少评估一次其在重点关注的ESG领域取得的成果。此外,资产管理者须定期审查基金的投资标的确保投资行为与基金的ESG重点保持一致。

评估结果中的关键内容需要向投资者公开,包括:

- 与ESG重点一致的投资比例;

- 在ESG相关筛查后被纳入或者排除的投资占投资范围的比例;

值得注意的是,此次新发布的通函代替了在2019年4月发布的通函。在2019年发布的通函中,香港证监会提出,基金应证明其总资产净值中至少有70%的证券投资或其他类型投资可反映其所述基金绿色或ESG相关的投资重点,但在此次新发布的通函中无类似表述。

此次通函提供了针对气候基金的提出了额外要求。气候基金指的是旨在投资与减缓或适应气候变化活动、为应对气候变化贡献积极影响、减少温室气体排放、支持低碳经济转型等的基金。

对于气候基金,资产管理人必须披露:

- 基金的气候关注重心;

- 与气候相关的指标,主要包括:

- 碳足迹

- 温室气体排放

- 被认为对于气候变化减缓持有利影响的活动而产生的收入或利润

- 被认为对于气候变化减缓持有利影响的活动而产生的资本支出或运营支出承诺等

- 特别制定的气候基准 (详细解释该参考基准如何与基金的气候重点保持一致,以及该基准如何区别于整体市场指数)。

对于气候基金,资产管理者必须将基金的气候指标与历史表现或参考基准进行对照,来判定基金是否已实现其气候目标。

气候基金的管理者必须在其网站上发布以下内容:

- 他们是如何测量和监控基金中ESG重点;

- 用于衡量他们ESG表现以及所采取的尽职调查流程;

- 采用的参与方法 (代理投票等);

- 使用的方法论(使用的指标以及其计算公式的基础或公式,数据来源等) 与其气候基金相关联。

如果资产经理决定不再以ESG作为投资重点,他们需要向投资人和证监会披露这个决定。此类基金也将会面临被香港证监会移出ESG基金名单的后果。

该通函于2022年1月1日生效。现存的ESG基金需要在生效日期前依据通函的要求对其披露内容做必要的更新和修改,在生效日期及之后申请发行的新ESG基金需要向证监会提交合规证明。

继6月发布的通函后,香港证监会于2021年8月发布了《致持牌法团的通函——基金经理对气候相关风险的管理及披露》。要求所有的基金经理考虑气候相关风险,并且在公司治理、投资管理和风险管理中考虑气候风险,并通过网站、简讯或者报告等形式披露相关信息。该文件有针对全部基金经理提出的基本要求,针对管理基金总规模超80亿港币的大型基金经理还提出了进阶要求。

关于公司治理中的气候风险考虑,基金经理须说明以下内容:

- 治理结构;

- 董事会角色和对气候相关风险的监督(董事会或董事委员会是否在其风险管理框架中涵盖气候相关风险点以及气候相关问题上报董事或董事委员会的流程);

- 管理层在管理气候相关风险中的角色和责任。

针对投资管理和风险管理,基金经理需要披露识别和管理重大气候相关风险的步骤,以及过程中使用的主要工具和指标。在初步阶段,证监会要求大型基金经理评估情境分析对于评核其投资策略而言是否有关联及实用。最重要的是,进阶要求中提到,大型基金经理在可获得数据或是可合理估算数据的情况下,应至少披露基金的投资组合范畴一和范畴二排放。

图:香港证监会规定投资组合碳足迹的计算方式

中国内地发展情况

速览表

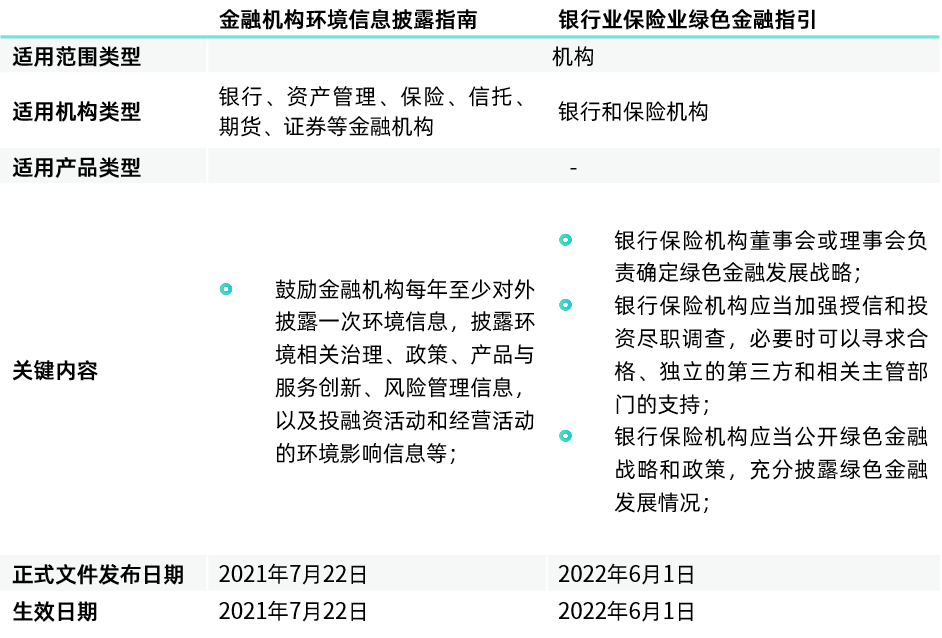

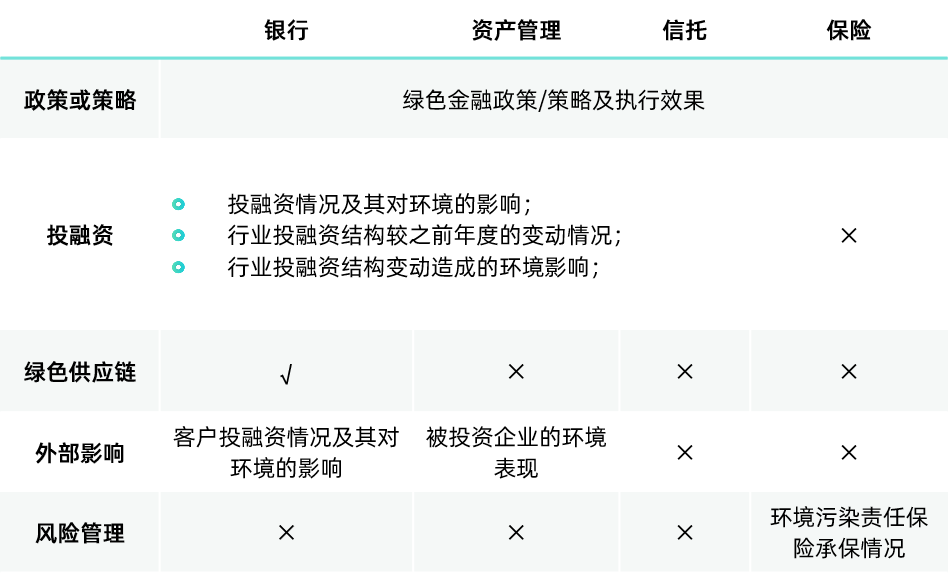

2021年7月22日,中国人民银行发布了全国首个金融机构环境信息披露的行业标准《金融机构环境信息披露指南》。这一份指南适用于银行、资产管理机构、保险、信托、期货、证券等各类金融机构。

人民银行鼓励金融机构编制和发布专门的环境信息报告,金融机构也可根据自身情况在社会责任报告或在年度报告中披露环境信息。人民银行鼓励金融机构每年至少对外披露一次环境信息。

根据指南,金融机构应当披露的环境信息包括以下内容:

- 环境相关治理结构

- 环境相关政策制度

- 环境相关产品与服务创新

- 环境风险管理流程

- 环境因素对金融机构的影响

- 金融机构投融资活动的环境影响

- 环境风险影响的测算与表达

- 金融机构经营活动的环境影响

- 数据梳理、校验和保护

- 绿色金融创新及研究成果

《金融机构环境信息披露指南》如何认定投融资活动的环境影响?

人民银行表示,金融机构可以考虑通过情景分析或压力测试方法来量化环境因素对其自身或其投资标的产生的影响。

指南建议商业银行、资管和信托机构披露其投融资的环境影响、行业投融资结构较之前年度的变动情况及其对环境的影响。除此之外,银行需要披露代客户管理的绿色投资资产及变动情况,而资产管理机构需要披露绿色主题资产管理产品发行或运作情况。信托公司则需要披露其开展绿色信托业务所服务的绿色产业。

商业银行和信托公司可以采取具有公信力的计算方法或委托有相应资质的第三方计算自身的投融资环境影响,资产管理机构和保险公司既可以使用第三方提供的评价方法或体系,也可使用自行构建的评价方法或体系。

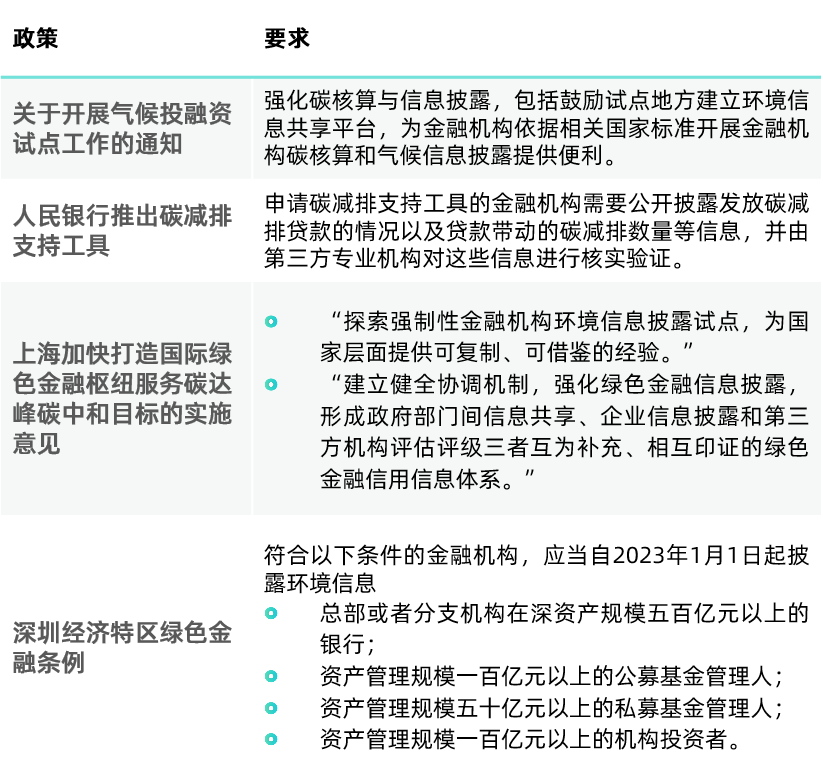

其他政府指引文件也为提升金融投融资环境影响信息的透明度提供帮助。在2021年底,中国生态环境部发布了《关于开展气候投融资试点工作的通知》,其中提到的重点任务包括“强化碳核算与信息披露”。在此之前,人民银行在2021年11月重磅推出“碳减排支持工具”,为合格的碳减排项目提供资金支持的金融机构,通过申请碳减排支持工具,可以从人民银行获得数额为贷款本金的60%的低息贷款。申请碳减排支持工具的金融机构需要公开披露其贷款带动的碳减排数量信息,并由专业第三方机构认证。此外,包括深圳和上海在内的部分地方政府也关注到了金融机构的环境信息披露问题。

台湾地区相关规定

台湾地区金融监督管理委员会2021年7月推出其ESG相关基金的披露和审查规则。文本要求ESG基金需要在其基金发行计划和招募说明中包含以下特征:

尽管文件没有明确规定应根据基金的ESG重点投资的最低资产比例,但台湾金管会的相关人士对媒体表示,该比例预计将高于70%[2]。如果基金经理达不到这一标准,他们需要解释为什么更低的标准(例如60%)更符合他们的需要。

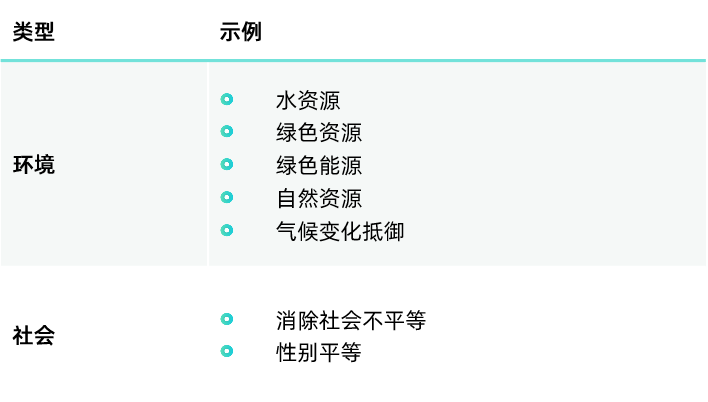

此外,虽然台湾金管会要求基金经理披露基金的至少一个ESG目标,其并没有说明有哪些目标算是ESG目标。文件中提到的一些例子则包括:

2022年初,台湾金管会又另外发布了一份文件,对于在台湾市场推广的境外基金也提出了类似的要求。

跨地区适用性

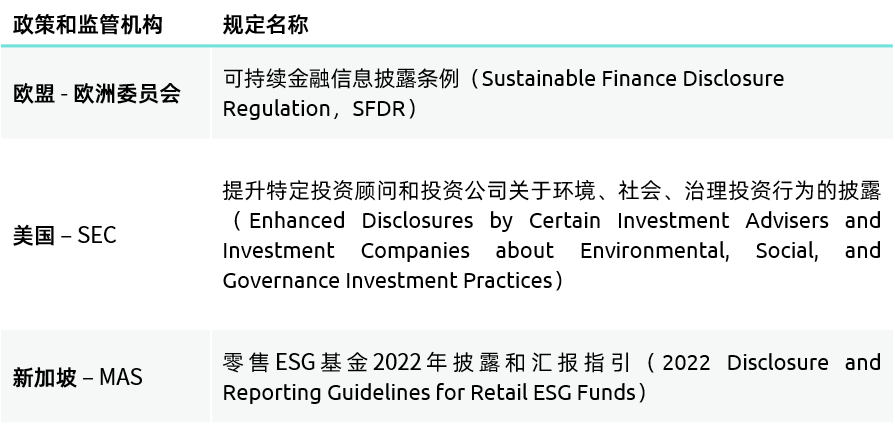

有部分基金产品在多个市场交易,它们需要同时遵守多重监管规定。除了中国之外,目前欧盟、美国、新加坡等地都推出了针对ESG基金的管理和披露规定。

表:针对ESG基金的管理和披露规定

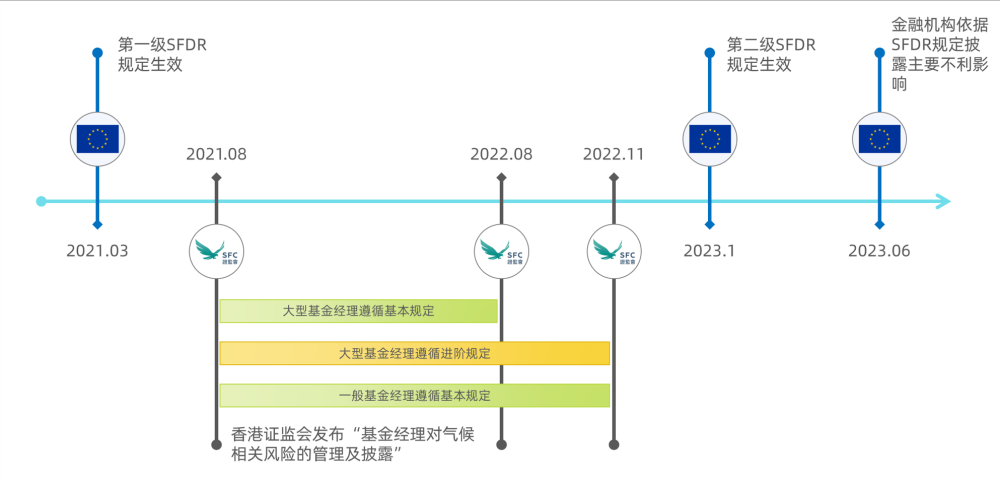

香港证监会在针对ESG基金的规定(2021年6月)中提到了欧盟正在推进的“可持续金融披露条例”(Sustainable Finance Disclosure Regulation,SFDR)。欧盟SFDR规定2019年12月正式发表,并于2021年3月10日正式生效。目前生效的SFDR通常被称为是“一级SFDR”,更加有效的规定实施需要完善的监管技术标准(称为“二级SFDR”)作为支撑,这部分监管技术标准由欧洲银行管理局(EBA)、欧洲保险和职业养老金管理局(EIOPA)、欧洲证券和市场管理局(ESMA)组成的欧洲金融监管体系(ESAs)负责制定。ESAs分别在去年二月和十月向欧洲委员会提交了两份针对不同SFDR规定的监管技术标准的草稿。

这些标准,即二级SFDR原定于从今年1月1日正式生效,但由于该技术标准内容多、技术细节复杂,这个时间点先是被推迟到今年7月1日[3],现在又被推迟到2023年1月1日[4]。

图:香港证监会基金气候风险披露规定和欧盟SFDR制定和生效时间线

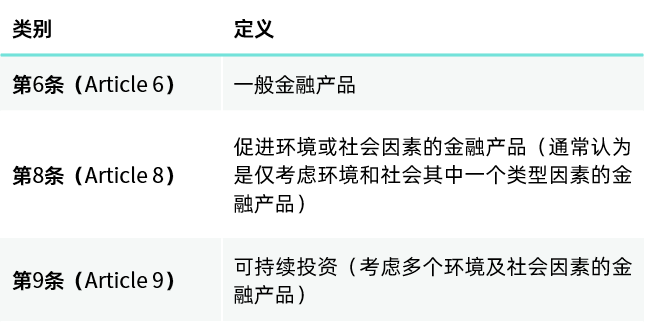

欧盟SFDR将资产管理类金融产品按照对于可持续发展的考量分为三类,第6条(Article 6)一般金融产品(也有称第7条)、第8条(Article 8)促进环境或社会因素的金融产品,以及第9条(Article 9)可持续投资。

表:欧盟SFDR对于资管类金融产品的分类

针对同时在欧盟和香港地区上市的ESG基金,香港证监会明确了以下三点:

- 在香港,凡是将ESG因素整合为关键投资重点,并且投资目标和策略中反映出这些因素的基金就能被认定为ESG基金;

- 香港没有对ESG基金按照“程度”分类;

- 通常来说,符合欧盟SFDR第8条和第9条的基金应当已经充分符合了香港ESG基金的认定标准。

我们准备好应对监管了吗?

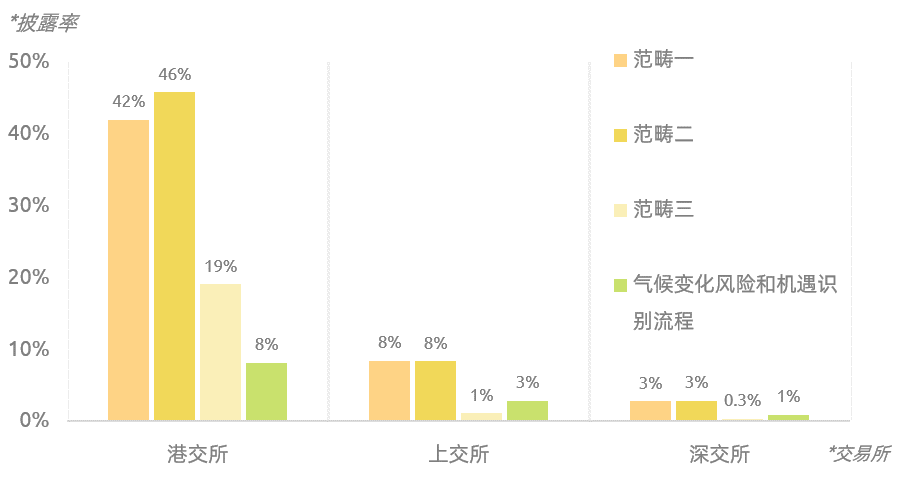

图:2021年沪深和港股上市公司气候相关信息披露率

有基金投资公司的碳排放信息为基础,才能计算投资组合的碳排放信息。根据妙盈科技的数据,我们发现:

- 有大约45%的香港上市公司披露了2021年范畴一和范畴二碳排放信息,有19%的公司披露了范畴三碳排放信息;

- 在上海和深圳上市的A股公司范畴一和范畴二披露率分别为8%和3%,范畴三披露率分别为1%和0.3%。

此外,我们评估了上市公司披露气候变化风险和机遇识别流程的情况:

- 有8%的香港上市公司披露了识别气候变化风险和机遇的流程;

- 在上海和深圳上市的A股公司气候变化风险和机遇识别流程披露率分别为3%和1%。

另一个值得关注的事情是,对于港股的范畴二排放而言,虽然整体上港交所46%的披露率并不低,但我们发现在恒生指数中的69家成分股公司中有41家披露范畴二碳排放信息(59%),41%的恒生指数成分股公司还没有披露范畴二碳排放信息。然而,以恒生成分股为代表的的大型公司资本化程度更高,获得众多基金持仓。本月20日,香港证监会气候风险管理规定就会生效,大型基金经理需要披露投资组合范畴一和范畴二碳排放信息,因而这些港股头部公司没有披露碳排放信息,将对基金经理披露投资组合碳排放信息造成显著挑战。

参考资料

[1] BROWN BROTHERS HARRIMAN (BBH). 2021 Greater China ETF Investor Survey [R]: Brown Brothers Harriman (BBH), 2021.

[2] FENG R. Taiwan demands managers disclose 'goals' for onshore ESG funds [J/OL] 2021, https://www.ignitesasia.com/lead/c/3239834/409804.

[3] BERRIGAN J. Information regarding regulatory technical standards under the Sustainable Finance Disclosure Regulation 2019/2088, 2021-07-08 [Z]. Brussels; European Commission. 2021

[4] BERRIGAN J. Information regarding regulatory technical standards under the Sustainable Finance Disclosure Regulation 2019/2088, 2021-11-25 [Z]. Brussels; European Commission. 2021

[5] SECURITIES AND FUTURES COMMISSION. The Management and Disclosure of Climate-related Risks by Fund Managers [R]. Hong Kong: Securities and Futures Commission, 2021.