整個股市都在飄紅,中國A股又火了。2019年3月4日開盤不到4分鐘,中國A股輕松躍過3000點,3月6日突破3100點大關。這是既2018年6月19日之後,A股時隔9個月再次站上3000點大關。

被壓抑許久的投資熱情被瞬間點燃,成交量連續突破萬億,新開戶投資者紛紛入場,甚至一度出現券商APP宕機等盛景,市場存量資金開始增多。但是投資人最關心的無疑是A股接下來的走向,經過2007年以及2015年兩次過山車般的行情後,部分投資人對目前A股的走勢仍然持謹慎態度,很難說目前的上漲究竟是不是另一波」種韭菜「的開始。

在上周的報告中,妙盈市場洞見對推動本輪A股上漲的重要因素之一,海外資金的投資邏輯進行了深入研究。本周,妙盈市場洞見從A股兩次大漲時期——2007年、2015年入手,從交易統計、資金活動、行業表現以及市場估值等方面分析兩次股市大漲前期的市場表現特征,讓歷史告訴你,滬指3000點之後究竟怎麼走。

不只是A股,全球股票市場都在漲

據CNBC報道,2018年是金融危機以來全球股市表現最糟糕的一年。美聯儲的持續加息,中美貿易戰、英國脫歐等不利消息都在去年打擊了金融市場。而中國A股市場則成為了全球表現最差的股票市場之一,上證綜合指數全年下跌超過了25%。

進入2019年,在中美貿易摩擦階段性摩擦緩和以及全球貨幣政策放寬的利好政策刺激下,全世界主要的股票市場都經歷了一場「觸底反彈」,迎來了2019年的開門紅。A股一路走高,史稱天胡開局,這波強勢的極速上漲讓大A股在世界主流股票所內都揚眉吐氣。

A股的風向標,滬深300指數今年至今漲幅最高,表現優於納斯達克、道瓊斯以及恆生指數等。究其原因,妙盈市場洞見認為,A股的本次上漲得益於財政、貨幣政策的大力支持,大灣區發展計劃細則出台,存款准備金率下調、金融市場供給側改革、MSCI擴大A股納入因子等眾多利好政策的刺激。

史上最短,33天就能獲得25%收益

相比2007年以及2015年來說,2019年以來A股的行情來的更為「急促」。2007年以及2015年,A股相對於最低谷時期的指數分別上漲了524%以及157%。在2007年,投資人要想獲得25%以上的回報率需要175天。在2015年,投資人需要163天可以獲得25%以上的收益率。而在本輪上漲中,只需要33天,投資人就可以收獲25%的收益,堪稱史上最短。除此之外,本輪上漲期間的換手率水平也接近2015年上漲前的水平,大致為41%。

單從交易統計來看,目前A股的上漲勢頭更為強勁,並且該勢頭已經傳遞到大部分股票中。

萬億成交量成常態,但仍不及2015年41%

就IPO數量以及公司增發股票數量來看,近期A股的融資活動比2015年A股飆升之前更為活躍。而就成交量來看,2019年2月26日,滬深300指數的成交量突破了3800億元人民幣,整個A股成交量連續3天突破萬億,萬億成交量似乎成為A股常態。但值得我們注意的是,目前的成交量規模只是2015年A股繁榮時期的平均水平,換手率僅為2015年最高日成交額的41%。

換手率在2007年-2009年的大漲前夕大幅飆升(可見下圖綠色區域),因此被認為是股市進入牛市的有力證據。但是自2015年以來慘案以來,這種正相關關系已經破裂(可見下圖黃色區域),因此還不能將目前飆升的換手率作為A股進入牛市的直接有力證據。

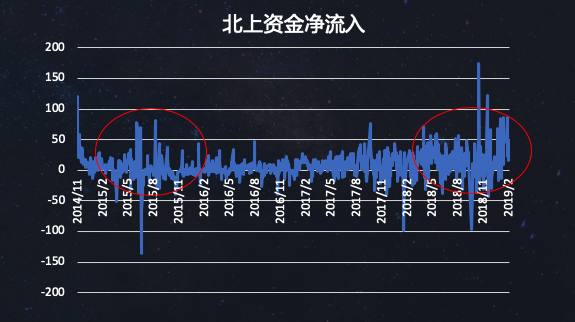

從資金來源來看,A股在2015年以及本輪反彈均離不開大量資金的支持。但不同的是,2015年的資金來源主要為國內,而目前本輪上漲的資金來源基本為北上資金。

A股估值處於歷史底部,投資人更偏愛中小盤股、科技股

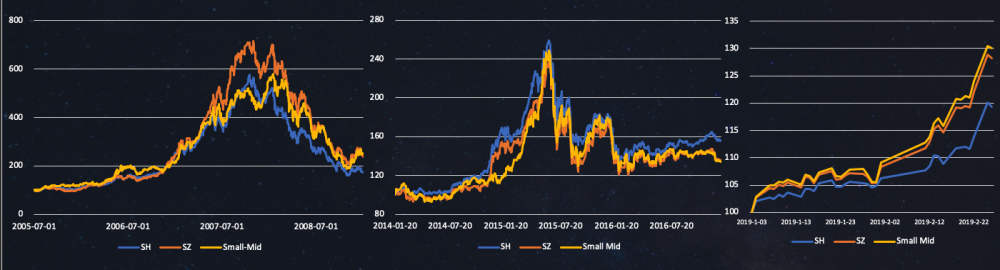

在本輪上漲中,投資者更加偏愛中小盤股以及科技股,目前的回報率高於上證綜合指數的10%。這與2007年的那波上漲相似,中小盤股領漲大盤,隨即科技股集中的深證成指在後期的擴張周期中以更高的速度上漲。相反,大盤股則引領了2015年上漲指數的上漲,中小盤股表現相對較差。

2007年、2015年、2019年中小盤股與滬指、深指表現比較

從估值角度來看,目前A股市場的總體估值已經處於底部區域,放眼國際,中國股市目前也處於絕對的價值窪地。目前上證綜指約12倍的市盈率,大幅低於美國的24倍,相對於印度、巴西等其他新興市場,也是大幅低估。

不過隨著大量利好消息被消化,未來A股的走勢如何尚且是個未知數。作為投資人應該更加注重海外資金的走向、人民幣走勢以及金融市場相關政策的出台。