在美國SEC公佈了其開拓性的氣候風險披露要求后,僅十天內國際永續發展準則理事會(International Sustainability Standards Board,ISSB)在3月31日發佈了其成立以來首份永續披露準則。

ISSB的成立背景

ISSB是去年11月在聯合國氣候大會COP26期間新成立的組織,旨在制定聚焦企業價值的永續發展披露準則。 作為國際會計準則理事會(IASB)的姊妹機構,ISSB由總部位於英國倫敦的國際財務報告準則基金會(IFRS Foundation)設立,ISSB將會使永續發展報告變得和財務報告一樣舉足輕重。

ISSB的目標是推動永續發展彙報資訊在邏輯和框架上的全球一致性、可比性和可靠性,之後各個國家和地區將能夠在這一"國際基本線"上進一步調整制定符合地區實際需要的準則。

圖 1:IFRS和其附設的兩大理事會(負責財務會計準則的IASB和負責永續準則的ISSB)

從IFRS基金會首次就國際市場中針對永續相關財務資訊的需求啟動相關諮詢工作,至今已經過去了一年半的時間。 此次ISSB發佈的兩份徵求意見稿,以此前專家組提供的氣候相關披露藍本為基礎,彙集了永續發展領域五大國際主流標準制定機構的意見,即CDP、氣候披露標準委員會(CDSB)、全球報告倡議組織(GRI)、國際綜合報告理事會(IIRC)和永續發展會計準則委員會(SASB)。

圖 2 梳理了ISSB和徵求意見稿的發展歷程:2021年11月3日,IFRS合併氣候披露準備委員會(簡稱CDSB,是CDP的一個倡議)和價值報告基金會(簡稱VRF,曾發佈過"價值總覽報告(Integrated Reporting)"和"SASB"標準),並正式成立國際永續發展準則理事會(International Sustainability Standards Board,ISSB)。 ISSB的徵求意見稿是其整合了氣候相關財務資訊披露工作組(TCFD)、CDSB、SASB、價值總覽報告的內容,以及世界經濟論壇國際商業理事會(WEF IBC)的利益相關方資本主義指標后,推出的綜合準則。

圖 2:ISSB和徵求意見稿的發展歷程

ISSB發佈了兩份永續披露準則,分別聚焦於永續相關財務資訊的IFRS S1和氣候相關風險和機遇的IFRS S2。

- "IFRS S1 永續發展相關財務資訊披露的一般要求"徵求意見稿(簡稱"一般要求公開草稿")將要求公司披露其面臨的所有顯著的永續發展相關風險和機遇

- "IFRS S2 氣候相關披露"徵求意見稿(簡稱"氣候公開草稿")則關注氣候相關風險和機遇。 這份草稿整合了TCFD的建議,並額外包含了針對不同行業附加要求的披露指標(以SASB行業標準中的行業分類為依據)

IFRS S1 - 一般要求公開草稿(永續發展相關)

IFRS S1,即一般要求公開草稿要求公司披露有關其面臨的顯著永續發展風險和機遇的相關信息,永續發展披露要求使用了與TCFD一致的框架,但是將其延伸到整體的永續發展領域,而不再僅僅針對氣候。 公司在確定自己面臨的永續發展風險和機遇時也可以參考SASB的披露議題、CDSB、其他標準制定機構和行業自身經驗。

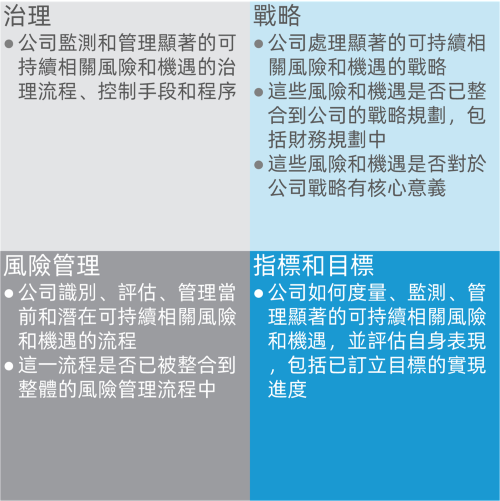

如圖3所示,公司應當從治理、戰略、風險管理、指標和目標四個維度著手,描述自己如何度量、監測和管理顯著永續相關風險和機遇,並披露與之相關的財務資訊。

圖 3:ISSB永續發展披露框架和內容

在此前發佈的氣候披露要求中,SEC依據公司市值不同決定披露規定的實施時間,ISSB則是基於SASB的行業分類提出了不同的行業特定披露要求(見圖4)。

一個公司需要做到如下方面:

- 呈現公平公正的資訊 - 公司需要提供合適合理的披露資訊,公司在識別永續相關風險和機遇時,需要對比與自己所處同一行業和同一地理位置的公司,為自己提供相應參照。 徵求意見稿為公司提供了指引和示例,以説明公司識別合適的跨行業或行業特定的披露指標。

- 價值鏈相關信息 - 這份徵求意見稿將「價值鏈」定義為」與公司商業模型相關的各類活動、資源和關係,和公司運營所處的外部環境」。 價值鏈涵蓋的主要方面有人力資源、供應鏈、市場行銷和物流分發、涉及產品和交付,以及公司經營所處的融資、地理、地緣政治和監管環境。 儘管價值鏈一詞有著寬泛的定義,徵求意見稿中的準則僅要求公司披露使投資者可以評估該公司的企業價值的有限資訊。

- 關聯資訊 - 徵求意見稿中的準則要求公司披露不同永續相關風險和機遇之間的關聯資訊,幫助投資者評估公司面臨的不同永續發展相關風險和機遇之間將如何互相影響。

徵求意見稿還要求公司披露永續發展相關的財務資訊需反映在公司財務報表中。 公司應該在披露財務信息的同時披露永續發展資訊。

示例:若公司決定與招聘流程不符合標準的供應商終止合作,則公司在披露資訊中需要表示公司確信該供應商確實存在不合規行為,和與該供應商終止合作對公司的供應鏈成本有何種影響。 若公司決定關停一處溫室氣體排放水準較高的生產設施,則公司需要披露這一決定會導致的後果,包括公司需要修正固定資產經濟壽命、公司的一些雇員會失業,和公司將失去在某地本地社區的業務。

IFRS S2 - 氣候相關披露公開草稿

IFRS S2,即氣候相關披露採用了與一般要求(IFRS S1)同樣的模式,即圍繞治理、戰略、風險管理,以及指標和目標四個方面展開披露公司如何度量、監測和管理顯著的氣候相關風險和機遇。

徵求意見稿還要求公司在氣候相關披露中,具體到實體風險和轉型風險:

- 治理 - 徵求意見稿要求公司披露從治理流程、控制手段和程式三個角度來披露公司如何監測和管理氣候相關風險和機遇。 ISSB認為公司應當披露公司內部負責監督氣候相關風險和機遇的部門(例如董事會、委員會),及部門的職能描述。 公司還需要詳細說明公司管理層人員在評估和管理氣候相關風險和機遇中發揮的作用。

- 戰略 - 徵求意見稿要求公司披露氣候變化將如何影響公司商業模式、戰略和現金流,並解釋形成該判斷的原因(例如:若公司繼續經營某一項業務,可能導致其聲譽受到負面影響,並限制其融資管道)。

公司還需要識別其面臨的實體氣候風險和轉型氣候風險。- 氣候相關風險和機遇

實體風險可以是包括極端氣候事件(如颶風和洪水)在內的突發氣候風險,也可以是表現為海平面上升和平均溫度升高等的慢性氣候風險。 突發氣候風險可能導致公司供應鏈流程中斷,而慢性氣候風險則會促使公司思考搬遷生產設施。

轉型風險指的是公司在向低碳經濟轉型的過程中面臨的風險,可能由政策或法律因素引發,也可能由市場、科技、公司聲譽層面的不確定性引發。 例如科技風險或機遇可以表現為低碳排放汽車逐漸取代燃油汽車。 - 戰略和決策 公司需要披露為實現特定氣候相關目標而制定的計劃,公司將為這些計劃分配什麼資源,以及公司將如何檢視這些目標。 例如,公司可以披露自己的碳抵消計劃,公司內部碳價的應用和其最終確定的單位溫室氣體排放價格。

- 財務狀況、財務表現和現金流

公司應對轉型氣候風險或抓住機遇投資於新興氣候相關技術可能導致公司帳面上實物資產價值的調整。 例如,公司提供低碳環保的產品或服務可能使公司的收入增加,但也可能導致供貨成本上升。 - 氣候韌性

公司需要披露其是否有充足的資金規模來抵禦氣候相關風險,並抓住氣候機遇增加相關投資。 公司對於自身氣候韌性的評估需要與國際上關於氣候變化的最新共識一致(例如巴黎協定)。

- 氣候相關風險和機遇

- 風險管理 - 風險管理部分遵循了一般要求草稿的思路。 ISSB要求公司披露在其風險管理流程中,氣候相關風險較其它類型的風險是否獲得了更多的重視。 此外,公司還需要披露風險評估工具的使用。

- 指標和目標 - 指標和目標方面的兩個主要披露事項分別是溫室氣體排放和行業特定披露。

- 溫室氣體排放 - ISSB擬要求公司披露範圍一、範圍二和範圍三絕對溫室氣體排放(以噸二氧化碳當量表示)和排放強度值(參考溫室氣體排放協議的分類)。 集團公司需要單獨披露附屬公司和合資公司的溫室氣體排放數據。 公司在披露範圍三溫室氣體排放時需要提供其價值鏈相關信息。

- 行業特定披露 - ISSB 提議的披露準則面向橫跨11個行業和77個細分行業的公司,例如"食品飲料"、"電器製造"、"醫療設備和供給"。 這一分類標準來自於SASB標準。 在這一基礎上,徵求意見稿向68個行業的公司提出了行業特定披露要求,而其餘九個行業,ISSB則認為它們暫無適用的行業特定披露要求——它們主要有消費金融、證券和大宗商品交易、媒體、廣告、教育、專業服務、玩具和體育用品、生物科技和製藥、煙草(見圖 4)。

若一個汽車公司制定了減排目標,公司可以在「油耗和使用階段」指標中披露其生產車輛的油耗水準和零排放汽車的銷量,來展現其實現目標的進度。

圖 4:ISSB應用的行業分類(與SASB的對比)

ISSB就這兩份徵求意見稿將展開為期120天的意見徵求,直至2022年7月29日。 SEC的氣候披露規定則有60天的意見徵求期限。 但是兩個機構的最終規定預計都將在下一財年,即2023年啟動實施。 ISSB要求公司的永續發展報告期間應與財務報告期間一致。

ISSB將在4月28日舉辦研討會探討這兩份徵求意見稿,並且在意見徵求期間結束后,ISSB將宣佈這兩份指引的生效日期。

- 初來乍到但背景雄厚的ISSB:

雖然ISSB在五個月前的COP26大會上才剛剛成立,但是它已經具備成熟的組織架構和高素質的管理團隊。

如上所述,IFRS基金會是通過合併氣候披露標準委員會(CDSB)和價值報告基金會(VRF)在COP26期間成立的ISSB。 CDSB和VRF是歷史悠久且受到廣泛支援的兩大體系。 CDSB成立於2007年,而VRF旗下的永續發展會計準則委員會(SASB)成立於2011年。 這兩個體系合計共有27年永續和氣候風險披露領域的積澱,現在加以IFRS的支援,新成立的ISSB將在高起點上持續為永續領域的披露標準制定工作。

圖 5 :IFRS和ISSB的組織架構和體系基礎

ISSB新任命的管理團隊也會帶來行業端和資本市場端的豐富經驗。 ISSB於去年12月任命的管理團隊成員,其主席范易謀(Emmanuel Faber),是達能集團的主席和前CEO。 范易謀在達能集團工作24年,其中有七年出任CEO。

ISSB還宣佈由國際會計準則理事(IASB)主席Sue Lloyd擔任ISSB副主席的消息。 Lloyd於2014年加入IASB,自2016年起任職IASB主席。 作為副主席,Lloyd將會支援范易謀主席的工作,尤其會關注技術標準的制定和開發。

除以上兩位成員外,IFRS在啟動當前徵求意見稿的修改工作前還將繼續引入六名成員,初步組成有八名成員的董事會團隊。 此後,IFRS會在2022年三季度結束前進一步引入六名成員將團隊擴充至14人。 IFRS表示,ISSB的管理團隊將由一個專業和國別上都十分多元化的資深專家組成,尤其是來自專業策劃、投資、標準制定、監管領域的人士,和環境及其他永續議題上的專家,以及在永續發展及其披露方面有經驗的學者。 ISSB將重點關注能夠代表新型經濟體和中小型公司觀點的人士。

我們認為ISSB強大的團隊可以説明其工作順利開展,包括攜手不同政府和企業為利益相關方呈現負責任的披露資訊。

圖 6:ISSB主席、達能集團的主席和前CEO范易謀(Emmanuel Faber)

圖 7:ISSB副主席 & IASB主席 Sue Lloyd

- IFRS目標定位明確,同屬IFRS的IASB受到主流認可,為新成立的ISSB提供可靠的信譽背書

採用ISSB發佈的兩份準則進行披露,公司可為利益相關方和公眾提供透明可靠的社會和環境影響資訊。 這有助於幫助投資者和公司追蹤氣候相關風險和機遇的演變趨勢,來甄別能夠有效管理這些風險的、值得投資的公司,同時避免在永續發展上表現不佳的公司。

IFRS最初成立於2001年,其目的是為資本市場提供統一的會計語言和標準。 IFRS的會計標準目前已經受到超過140個國家的認可。 IFRS在標準化和規範資本市場的報告披露上有著突出的貢獻,無論是上市公司還是私營公司都廣泛的採用IFRS制定的標準。 ISSB的姊妹機構IASB的影響力也將使ISSB受益,由於IASB在資本市場的地位,ISSB受到的關注和對全球氣候轉型的影響也無可比擬。

- 全球視野/公司覆蓋:

指引而非規定,ISSB可以更快受到全球採納:十余天前SEC發佈的披露要求對於美國公司上市公司而言有著強制效力。 ISSB方面則表示會擇時宣佈這兩份準則正式版本的生效時間,並且公司或政策制定者可以依據情況"自願採納"。 如同IFRS的會計準則在超過144個國家被採納一樣,這份永續發展披露準則也將受到多國關注。 由於政策制定者可以自願採納這一準則,這也給了其足夠的空間靈活採納ISSB的框架,並且能適當調整其中的一些要求,影響力將超過此前SEC的披露要求。

雙總部的ISSB將實現永續披露標準立足全球 & 根植本土:ISSB 選擇蒙特利爾為北美地區總部,法蘭克福為EMEA(歐洲、中東和非洲)地區總部。 此外,IFRS正在為ISSB尋找合適的亞洲地區總部,預計將在明年底決策完畢。 IFRS主席在COP26上表示,目前主要考慮的是中國和日本。 此外,ISSB在三藩市(SASB及VRF總部所在地)和倫敦(IFRS基金會總部所在地)也設立辦公室,這將説明ISSB進一步立足全球。

公司覆蓋:除了在地理上實現全球覆蓋,ISSB的標準將被應用在不同類型的公司發佈的披露中。 正如同部分希望向投資者和其他利益相關方展現其財務實力的私營公司也會選擇使用IFRS會計準則一樣,這些公司中有許多目前正在按照TCFD的要求披露氣候資訊,而他們很可能會採納ISSB的新準則作為自己的彙報標準。 信貸提供者也可能在合規流程中考慮公司依據ISSB準則的披露情況。

- 在SASB和TCFD基礎上更進一步調整:

依據SASB行業分類確定披露要求而非SEC根據市值確定披露要求:ISSB 的徵求意見稿要求公司在披露跨行業指標以外,還需依照SASB行業分類標準披露行業特定指標,但是細節上有一些不同。 和SASB一樣,ISSB將公司分為11個行業,但是ISSB只有68個二級行業,較SASB少了7個二級行業(如圖 4 所示)。 這與SEC最近的風險披露要求草案有很大的出入,SEC對於市值不同的公司啟用了不同的披露要求執行時間線,大公司需要較早開始披露,而小型彙報公司則暫時不需要披露範圍三溫室氣體排放。

與TCFD模型的不同:儘管氣候披露草稿(IFRS S2)與當前的TCFD框架有許多共同點,它們在部分細節上仍有區別。 ISSB要求所有公司披露範圍一、二、三溫室氣體排放,而TCFD要求公司披露範圍一和二排放,此外可依據實際情況考慮披露範圍三排放數據。 對於範圍一和二排放,ISSB還明確要求集團公司不僅要披露整體數據,還要披露所有的合資公司、子公司和附屬公司數據。

然而,ISSB沒有明確提議要求資產管理者披露加權平均碳排放強度(WACI),也沒有要求使用金融碳核算夥伴關係(PCAF)開發的方法學計算這一指標。 此外,ISSB明確要求公司披露減排目標和碳抵消的使用。

在目標制定方面,ISSB的徵求意見稿比TCFD提出了更加詳細的要求。 ISSB要求公司披露它們設定的目標是否符合與國際上關於氣候變化的最新共識(例如巴黎協定)的要求,以及是否有第三方機構鑒定。 公司還需要披露在其制定目標的過程中,是否考慮到了行業內正在投入的減排措施。

- 更有可能被中國內地和香港政策制定者採納:

中國內地和香港(以及超過144個國家和地區)已經要求其財務彙報標準與IFRS保持一致。 鑒於ISSB由IFRS設立,預計這些國家和地區將願意積極考慮ISSB關於永續發展披露的徵求意見稿(見圖 2)。

中國內地遵循的會計準則為"中國會計準則",該準則自2007年起與IFRS保持一致(適用範圍2008年從上市公司擴大到其他國有公司,2009年進一步擴大到中小企業)。 中國人民銀行行長易綱曾表示中國有計劃強制公司氣候披露。 目前中國正在對部分銀行和企業試行這一制度,之後有可能會大範圍推廣。

香港交易所要求使用"香港財務報告準則(HKFRS)",其與IFRS也大體上保持一致,但略有以下不同:在香港上市但非在香港註冊成立的公司根據公司董事會的要求,既可以使用HKFRS也可以使用IFRS。 香港交易所在2021年7月已經提到了未來採用ISSB的永續發展披露準則的可能性[1]。

在2020年12月,香港綠色和永續金融跨機構督導小組宣佈相關行業必須在2025年或之前按照TCFD的建議進行氣候相關披露。 香港交易所已聯合香港證監會(SFC)就與TCFD的建議達成一致的事項展開工作,同時在與其他監管機構研究採納ISSB未來發佈新準則的可行性。

圖 8:IFRS與美國通用會計準則(GAAP)的對比