距離上一次美國經濟瀕臨崩潰,正好整整十年。金融危機導致了GDP的增長速度以半個多世紀以來最快的速度下滑。2007年-2009年,股市暴跌,近8萬億美元的市值蒸發。而美國人民首當其沖,他們損失了近9.8萬億美元的財富,房地產遭遇了毀滅性的貶值,退休金煙消雲散,數百萬人失業。

美聯儲和其他政府機構不得不進行政策干預,以應對這場自大蕭條(Great Depression)以來最嚴重的金融危機。美國政府不得不注入了數萬億美元來拯救瀕死的金融體系,並在財政政策上投入了數千億美元以刺激支出,才及時應對了這場由股票市場引發的經濟大地震。最終,美聯儲推行了量化寬松政策,這項前所未有的政策並沒有任何歷史經驗可尋,其具體措施包括向市場注入流動性、將利率降為零,回購政府債券以及抵押貸款證券。

而如今,盡管金融危機的傷疤猶在,但十年來,美聯儲堅定實行量化寬松政策證明了它的成功。美國經濟正在逐步復蘇,預計2018-2019年將增長2.6%,失業率將從2009年峰值10.2%下降至目前的3.7%,這是半個世紀以來的最低水平。隨著投資者信心逐步恢復,我們正在逐步進入量化緊縮的新時代。美聯儲正在逐步縮減其4.5萬億的資產負債表,這是其邁向「正常化」利率的第一步。美聯儲今年已經三次上調聯邦基准利率,而第四次上調預計將於今年年底前公布。

"隨著投資者信心逐步恢復,我們正在逐步進入量化緊縮的新時代。"

在股市強力回調以及收益率增長的支持下,西方世界經濟逐漸復蘇,但新興市場卻可能會面臨資本外流的壓力。根據國際金融協會的數據統計,一項對國際投資趨勢的調查顯示,今年5月至10月期間,新興市場在半年中有3個月的資本流動為負。不過,盡管投資者對新興市場償還債務能力始終保持警惕,但1434億美元的投資組合債務仍流向了新興市場,包括由主權國家以及企業借款人出售的外幣以及本幣債券。

所以,新興市場的投資是否仍舊健康?我們的報告著眼於金磚五國的基本面研究,金磚五國分別是巴西、俄羅斯、印度、中國以及南非。

來源:公司報告

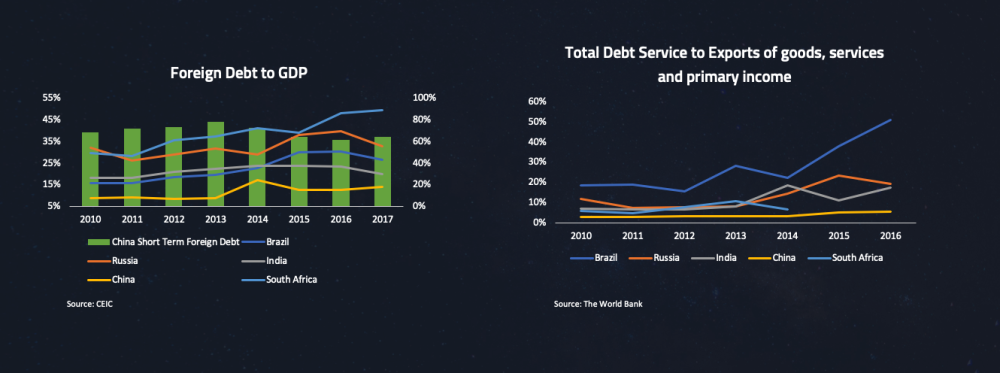

研究中我們發現,中國與俄羅斯在政府的財政政策、GDP架構、國家槓桿以及貨幣價值方面擁有更強的體系。

就槓桿來說,雖然俄羅斯最容易受到搖擺不定的投資者影響,其外債與GDP之比超過了25%,但俄羅斯的債務償還總額低於巴西,這就意味著與南美國家相比,俄羅斯的總償債能力更高。

盡管中國的外債與GDP之比不到10%,但重要的是,中國超過一半的外債是一年或更短的短期債券。因此,就到期債務方面,中國面臨的利率風險最高。但即便考慮到短期利率風險,中國的債務負擔仍舊是五國中最低的。國際貨幣基金組織IMF表示,盡管短期增長前景有所加強,但由於中國通常依賴刺激實現經濟目標,並實行「危險」的信貸擴張策略,中國經濟中長期面臨大幅調整的風險越來越大。

而在評估了經常賬戶余額與GDP之比以及進口月份的外匯儲備總額後,中國與俄羅斯表現出了更健康的經濟狀態,表明了它們在貨幣價值上更好的基本面。由於豐富的石油儲備,俄羅斯的國際儲備仍舊保持強勁,總計超過4600億美元。但是由於石油以及天然氣佔該國總出口的60%以上,佔GDP 30%以上,這意味著油價暴跌會對其經濟產生重大影響。國際油價曾在今年11月13日暴跌,創下兩年內最大單日跌幅,並在11月中旬創下了連續12天下跌的記錄,原因是需求疲弱以及供應過剩。

而對於中國來說,風險則包括對於經濟持續增長的質疑以及中美貿易戰的不斷升級。中國面臨的壓力是通過財政政策刺激經濟增長,實行包括增加基礎設施的投資以及減稅等措施。但是這些措施將會在一定時期內損害財政平衡。

雖然我們仍可以對新興市場保持樂觀,但中國經濟增長的未來走勢以及美國的利率將走向何方仍舊迷霧重重。一名合格的投資者應該對這些潛在的不確定因素時刻做好准備。