十月,萬聖節如約而至。今年的萬聖節尤為特別:全球股市遭遇了金融危機以來最糟糕的市場表現,恐慌情緒彌漫在投資者之間。據標准普爾道瓊斯指數分析師稱,標准普爾500指數10月份損失近2萬億美元,為9 / 11以來最糟糕的月份。納斯達克綜合指數下跌9%,創下2008年以來的最大跌幅。道瓊斯工業股票平均價格指數(Dow Jones Industrial Average) 10月份收盤下跌13天,抹去了2018年全年的漲幅。

在科技股下跌的驅動下,道瓊斯工業股票平均價格指數(Dow Jones Industrial average)在10月份經歷了噩夢般的動蕩,收盤時下跌了13天。

但在金融市場正在經歷噩夢般的10月份時,ETF活動卻明顯增加了。整個10月份,ETF的交易量約佔整個美國股市日交易量的三分之一,這是三年以來交易最高的月度份額。長期以來,科技一直被視為對沖市場波動的工具,而今年,科技的應用進一步擴大了ETF交易的規模。

人工智能正在掀起一股新的浪潮,它正在為ETF交易提供效率、精度以及所需規模。截至今年,一系列的人工智能ETF已經先後推出,它們聲稱能夠提供表現良好公司所需的數百萬市場信號、新聞報道、公司財務報表和社交媒體帖子,以提供每日交易建議。除此之外,它們還不會有人類交易員的偏見。

一支由人工智能股票ETF基金Equbot,它由IBM的 Watson 人工智能技術驅動,管理著約1.9億美元的基金。它的創新策略在過去一年中表現出色,在2018年10月的回報率為8.9%,超過同期標准普爾500指數的8.1%。但它的表現是否已經遠遠超過人類?人工智能是否足夠可靠,即使在金融危機等前所未有的市場低迷時期?我們進一步調查了人工智能ETF是否真的能在動蕩的市場中勝過人類交易員。

"Equbot的創新策略在過去一年中表現出色,在2018年10月的回報率為8.9%,超過同期標准普爾500指數的8.1%。"

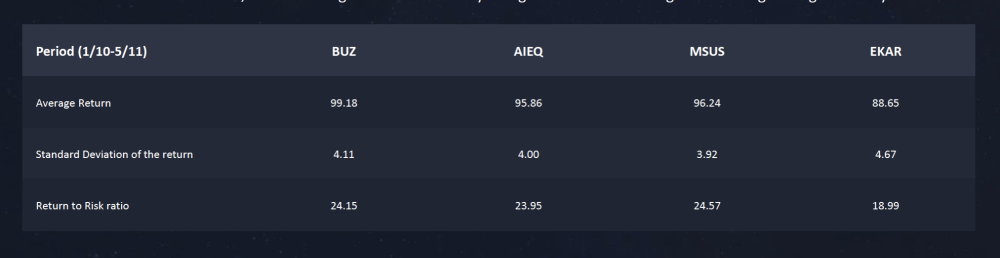

縱觀在經濟低迷時期的ETF表現,我們發現美國的人工智能ETF表現並不如美國三大主流指數的表現。人工智能ETF的好處在於,它們能夠不間斷地處理數據,在市場調整之前賣出,具有更高的客觀性,較少受到人為偏見的影響。但為了比較人工智能與人類的表現,我們將范圍縮小至股票基金,這些基金的波動性更高,ETF的交易更活躍,更能抓住美國的市場機會或更好地實施阿爾法策略。值得注意的是,由於以AI驅動的ETF成立時間只有不到一年,我們只能研究這些基金的近期表現,因此具有一定的局限性。

來源:公司報告

人工智能驅動的ETF風險-回報率的表現遠不如人類管理下的ETF

放眼整個美國市場,兩只ETF的平均回報率都集中在95左右。而令人吃驚的是,就風險回報收益率而言,人工智能ETF最多只能達到25,遠低於人類管理下的ETF,而後者的平均數與中位數分別為35與32。

"人工智能ETF最多只能達到25,遠低於人類管理下的ETF,而後者的平均數與中位數分別為35與32。"

來源:公司報告

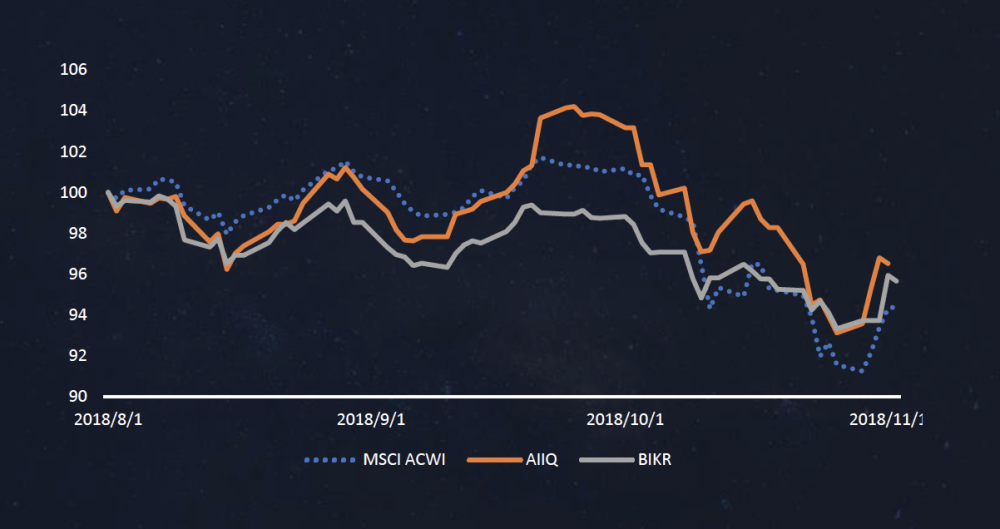

人工智能ETF基金BIKR的風險回報率,在哀鴻遍野的十月表現尤為突出。

但當我們不僅僅局限於美國,將眼光放眼於全球市場的波動,人工智能管理ETF以更高的風險回報率擊敗了主流市場指數。BIKR是一家專注於全球宏觀經濟的人工智能基金,其風險回報表現令人吃驚。我們相信,人工智能的成功可以歸因於其全球市場處理復雜而豐富數據的能力,這是一個甚至是整個分析師團隊都不能勝任的工作。

我們的報告表明,人工智能驅動的ETF確實擁有巨大的前景,雖然它仍處於起步階段。今天的數據總是少於明天的數據,著眼於未來的基金目前應該更關注人工智能的快速發展。雖然有血有肉的人類管理者仍然需要做出最終的決定,不過在未來,把巨大的計算能力轉化為超出市場預期的回報也只是時間問題了。