金融科技在中國的覺醒,原因有多重多樣。但我認為,有三個主要因素促進了金融科技的顯著增長。

互聯網的繁榮以及電子商務與社交媒體平台的大規模普及

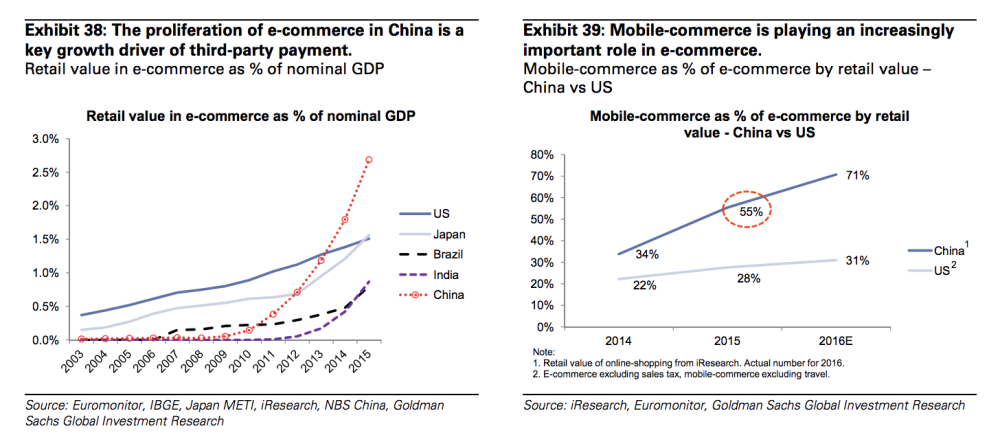

對於金融領域來說,基礎已經打牢,一片混沌之中革新勢在必行。互聯網以及移動設備的廣泛滲透催生了中國巨大的零售市場,中國消費者更願意在網上購物,這刺激了淘寶、天貓、以及京東等電商巨頭的飛速增長。如今,中國已經成為全世界最大、最發達的零售電商市場,佔全球數字零售市場總額的47%。

經濟增長促使科技巨頭提供更復雜的解決方案,進一步將科技融入消費者生活。與美國公司專注於單一服務的情況不同,中國公司正在擴張並整合多種功能。這預示著金融解決方案的興盛,它們中的大多數是專注於支付和第三方匯款的子公司。

「與美國公司專注於單一服務的情況不同,中國公司正在擴張並整合多種功能。」

2004年,阿裡巴巴推出支付寶,為淘寶和天貓的交易提供交易便利。如今,它已經是中國最大的在線支付門戶,佔中國第三方支付總額的一半。

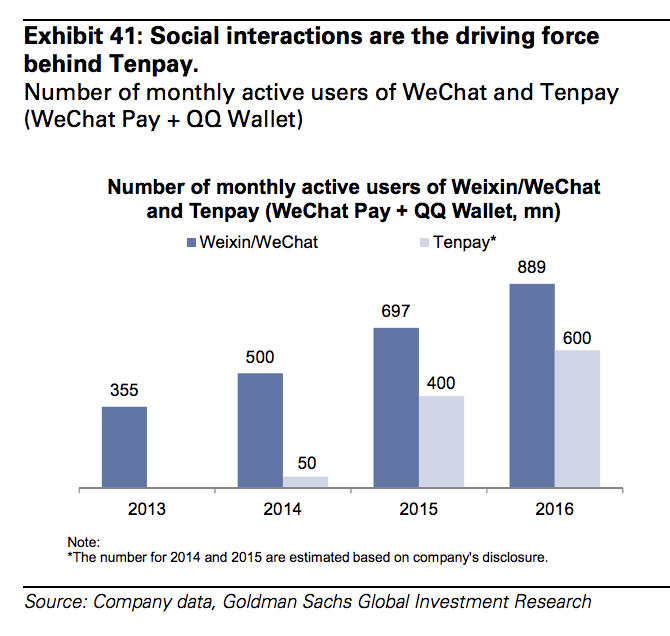

支付市場的另外一半則由競爭對手騰訊主導。騰訊以其社交媒體平台微信而聞名,據統計,微信的活躍用戶已達8.89億,而且這一數字還在不斷增加中。這家社交媒體的線上錢包以其巧妙的「游戲化現金」策略一舉成名。2014年,微信推出了「紅包」功能,它將深受中國人民喜愛裝滿現金的傳統紅包轉化為數字貨幣,用戶可以用它來送禮、玩游戲,進而引發了高層次的社交互動和用戶獲取,而成本幾乎為零。

電子商務平台的巨大成功表明,中國消費者完全准備好擁抱全新的金融解決方案,這無疑為新玩家們顛覆整個行業增添了許多機會。

薄弱的金融服務基礎設施

說到金融科技在中國的成功,我們可以從中學到點什麼,那就是」落後也可能產生美「。中國內地銀行業的滲透率很低,中國五分之一的成年人仍然沒有銀行存款。

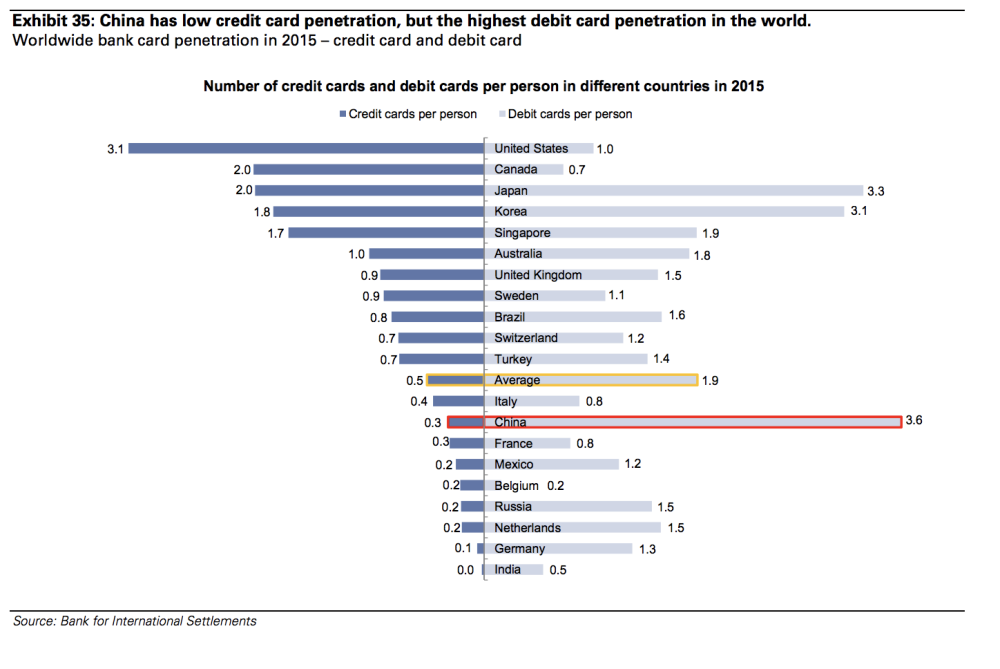

與英國、美國和韓國已經開始轉向信用卡支付的情況不同,中國直到本世紀初仍在很大程度上依賴現金,只有三分之一的中國消費者擁有信用卡。但值得注意的是,中國消費者平均擁有3.6張借記卡。由於數字支付與銀行卡掛鉤,便利的借記卡基礎設施成為了新金融解決方案推行的催化劑。此外,信用卡普及率低意味著有大量尚未開發的消費者需要信用貸款,這為信貸領域的金融科技解決方案奠定了市場基礎。

二維碼在中國非常流行,甚至乞丐也在用。

最後,中國最主要的條形碼——二維碼,伴隨著移動普及率、易用性、較低的使用成本和可訪問性,它如同野火燎原一般,二維碼讓實體錢包成為過時產品。通過智能手機,消費者只需掃描商家的二維碼,就可以通過他們的電子錢包向商家付款。如今,在零售商店、餐館、街邊小攤,甚至是街頭藝人,二維碼收錢已成為主流。

「伴隨著移動普及率、易用性、較低的使用成本和可訪問性,它如同野火燎原一般,二維碼讓實體錢包成為過時產品。」

落後,意味著大量尚未滿足的需求或糟糕的銀行服務,而這為創業者們創造了進入市場的機會,並顛覆傳統。隨著支付寶(Alipay)和微信支付在數字錢包佔據主導地位,許多老牌金融機構不得不開始重新思考它們的數字戰略,許多引人矚目的第三方解決方案應運而生,這都是為了與終端消費者保持聯系。

寬松的監管環境

在金融科技快速發展期間,監管主要圍繞銀行和主要為國有企業服務的傳統金融機構展開。這導致了中小企業和零售消費者被忽視,未開發的金融潛力留下了巨大的缺口。靈活、敏捷的金融科技初創企業充分利用了互聯網和移動電話的繁榮,進入了一個相對不受監管的金融領域,使得它們在2012年至2015年的數字浪潮中超越了永遠遲了一步的傳統機構們。

此外,隨著中國經濟從投資與國有經濟主導型經濟轉變為消費與中小企業主導型經濟,中國政府開始大力支持創新和普惠金融的發展,以推動消費支出,限制也大大減少。這讓金融科技公司在進入市場時有了更多的「試錯」空間,以便利用它們強大的數字實力來彌補結構性失衡。

「隨著中國經濟從投資與國有經濟主導型經濟轉變為消費與中小企業主導型經濟,中國政府開始大力支持創新和普惠金融的發展」

我相信,這對中國的金融科技行業大有裨益。如果與香港相比,香港的監管環境更為復雜和發達,基於其限制性,它落後於中國。如果政府在試驗前就先發制人地制定規則和規章,那麼科技的滲透速度將明顯放緩,創造力也將大大下降。

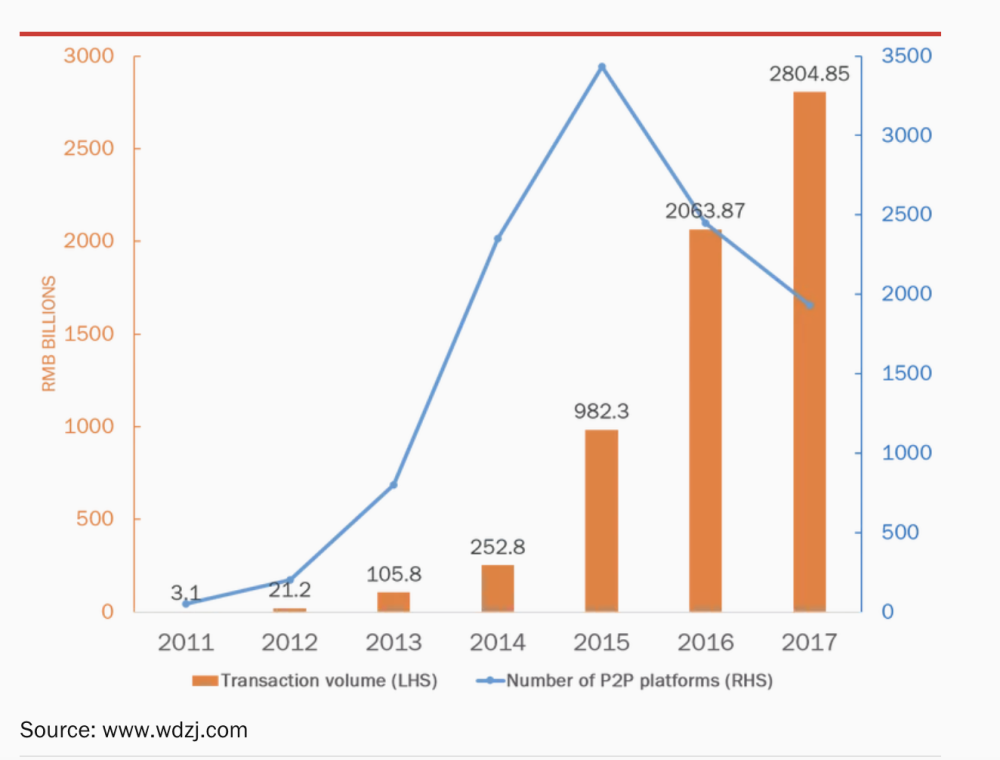

2016年,盡管去年交易額翻了一番,P2P平台的總數量卻急劇下降。

但監管的缺失給欺詐和高風險的金融模式提供了空間,龐氏騙局層出不窮。據估計,截至2017年5月,在5890個P2P網絡平台中,有超過60%的平台合並、倒閉。

對於這層出不窮的詐騙事件,政府對金融科技領域采取了更為明顯的監管措施。從貸款、保險、眾籌、支付到消費金融,幾乎所有金融科技領域都出台了全面的政策。

此外,中國政府在同年還成立了特別工作組——國家互聯網金融協會,由央行、傳統金融和互聯網金融公司的400名成員組成,負責監管所有金融科技相關活動和政策。

盡管更嚴格的措施不斷出台,但是與新加坡或英國等發達經濟體相比,中國的監管環境仍舊相對寬松。這標志著政府必須意識到持續監管的同時,必須保持創新並進一步擴大金融初創公司影響力的重要性。我相信,在中國這是一個更可持續的生態系統。

以上內容僅代表采訪者本人觀點。