得益於過去十多年來電子商務產業指數級成長、商業模式的數字化,中國電子商務領域公司以等其他領域的技術開發者建立了一套基於大數據的,並高度自動化的線上借貸的基礎架構。數以百萬計的中小企業從中獲益,通過數字渠道產生的運營數據,他們可以方便快捷地獲得信用貸款。

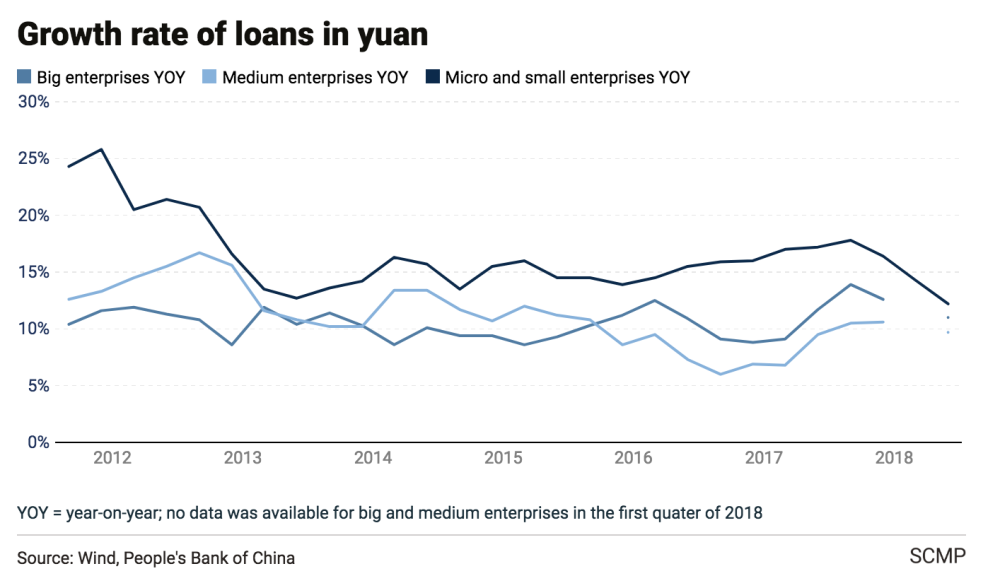

2018年第二季度,本土銀行僅有不到7%的貸款是發放給中小企業的。

截至2017年底,中國共有超過9億家中小企業,佔企業主體總數的90%以上。毫不誇張地說,中國經濟的發展越來越依賴於這些私營企業。雖然在過去十年間,中國政府不斷推行政策以及監管措施幫助這些中小企業,但是中小企業要想從銀行以及其他金融機構獲得貸款,仍舊舉步維艱。

大多數銀行屬國有,他們更傾向於服務大型國有企業,大多數的中小企業無法滿足這些銀行的具體要求。2018年第二季度,本土銀行僅有不到7%的貸款是發放給中小企業的。因此對於中小企業來說,民間貸款渠道尤為重要,佔據了融資總額的40%,但是民間貸款收取的利率常常高出銀行許多。

這一市場缺口催生了當下風口——線上企業貸款行業。與民間貸款渠道相比,線上貸款以更低的利率、更容易獲取的額度吸引了眾多中小企業。企業僅需要通過手機APP申請,僅僅幾分鐘就可以收到貸款。

其中的關鍵——信用決策系統需要考量企業的銷售數據等其他相關數據。這些數據來自企業在線商店、曾使用過的數字業務工具等眾多外部數據,同時還包括實時數據應用於貸款監控以及目標精准營銷。隨著政府對中小企業融資問題的持續關注,並大力支持這些由技術驅動貸款解決方案,來自公共區域的數據,如企業的稅務記錄,也將會變得越來越多。

最近,一些線上企業貸款公司開始應用人工智能,特別是機器學習算法,以提高風險管理以及貸款通過率。

從線上賣家切入,中國的主要電商以及獨立的商業借貸平台已經將自己的業務擴展到了電商生態系統內幾乎所有的領域,如供應鏈以及營銷服務等,同時也通過商業管理工具或其他數字渠道產生的業務滲透到了傳統業務中。

成立於2007年的中國電商巨頭阿裡巴巴,為旗下的賣家開通了基於商戶評級或在阿裡巴巴市場上產生訂單等數據的無抵押貸款。

不滿於銀行貸款的低通過率與效率極為低下的人工流程,阿裡巴巴建立了一個純線上借貸平台,為旗下的商戶們提供基於銷售數據以及其他線上運營數據的無抵押貸款服務。該平台於2011年上線,並於2013年開始實施基於風險定價等其他定制化策略。

阿裡巴巴甚至獲得了全國首個不受地域限制的小貸牌照,給予了公司充分的自主權,可以隨時向中國各地的線上賣家提供信用貸款

阿裡巴巴旗下數字銀行——網商銀行,面向中小企業、創業者以及個人消費者,為他們提供負擔得起的貸款。

阿裡巴巴目前的線上企業貸款平台隸屬於網商銀行,浙江網商銀行從屬於阿裡巴巴的金融部門,目前只提供互聯網服務。成立於2015年中期,網商銀行聲稱自己是中國首家實現核心技術雲運行的銀行,這使得網商銀行具有高度的擴展性與靈活性 ,這意味著它不需要任何客戶經理或現場銷售人員。

目前,網商銀行向阿裡巴巴電商生態系統中的企業、接受支付寶的線下企業、阿裡巴巴數據零售解決方案的客戶(如線下的夫妻老婆店),以及其他眾多在線平台的商戶提供無抵押貸款,為阿裡巴巴整個生態系統的供應商、合作企業提供供應鏈金融解決方案。

其他電商玩家,如電商第二大巨頭京東、零售巨頭蘇寧,也為零售平台賣家以及供應鏈合作伙伴提供了類似的信用產品。

其他規模較小的線上玩家,如提供本地吃喝玩樂服務的移動平台美團、網約車應用滴滴,以及其他為企業提供服務的平台,也開始與大型貸款平台或技術提供商合作,在其平台上向中小企業或個人提供貸款。

除在線以及移動電子商務類公司,更多其他領域的公司也都在利用不同的數據源和業務策略,開發了自己線上業務貸款系統。金融科技公司宜信,正在充分利用國內外電子商務平台以及零售Saas平台所導入的數據。中國三家互聯網銀行之一的新網銀行,正在助力美團、滴滴等移動商務平台的商業借貸業務。平安銀行與大公司以及其他平台開展合作,向其供應商以及其他相關公司提供信貸服務。而此前專注於消費貸款的在線貸款平台,如社交媒體巨頭騰訊旗下的微眾銀行,以及一些P2P貸款平台,正在將其技術拓展至中小企業貸款領域。

國有銀行以及其他傳統金融機構也正在擁抱這種嶄新的面向中小企業貸款的技術。目前中國兩大銀行,同時也是全球最大的兩家銀行,已經針對中小企業開發了類似的貸款平台。2018年6月,阿裡巴巴旗下網商銀行宣布,將向傳統金融機構開放商務貸款技術平台,並目標在接下來的三年內在平台上接入超過1000家金融機構。

本文作者:Tracey Xiang,專注於科技類寫作,注重於中國科技、數據經濟、金融科技以及人工智能領域的研究。