金融科技在中国的觉醒,原因有多重多样。但我认为,有三个主要因素促进了金融科技的显著增长。

互联网的繁荣以及电子商务与社交媒体平台的大规模普及

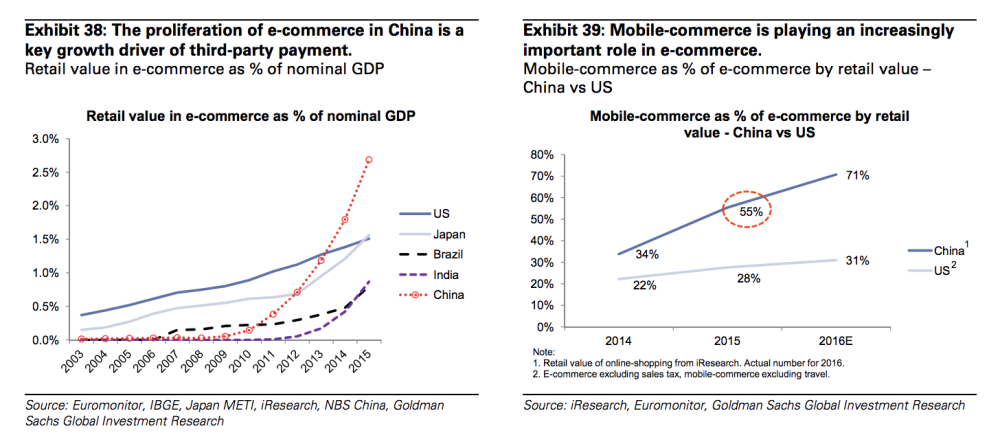

对于金融领域来说,基础已经打牢,一片混沌之中革新势在必行。互联网以及移动设备的广泛渗透催生了中国巨大的零售市场,中国消费者更愿意在网上购物,这刺激了淘宝、天猫、以及京东等电商巨头的飞速增长。如今,中国已经成为全世界最大、最发达的零售电商市场,占全球数字零售市场总额的47%。

经济增长促使科技巨头提供更复杂的解决方案,进一步将科技融入消费者生活。与美国公司专注于单一服务的情况不同,中国公司正在扩张并整合多种功能。这预示着金融解决方案的兴盛,它们中的大多数是专注于支付和第三方汇款的子公司。

“与美国公司专注于单一服务的情况不同,中国公司正在扩张并整合多种功能。”

2004年,阿里巴巴推出支付宝,为淘宝和天猫的交易提供交易便利。如今,它已经是中国最大的在线支付门户,占中国第三方支付总额的一半。

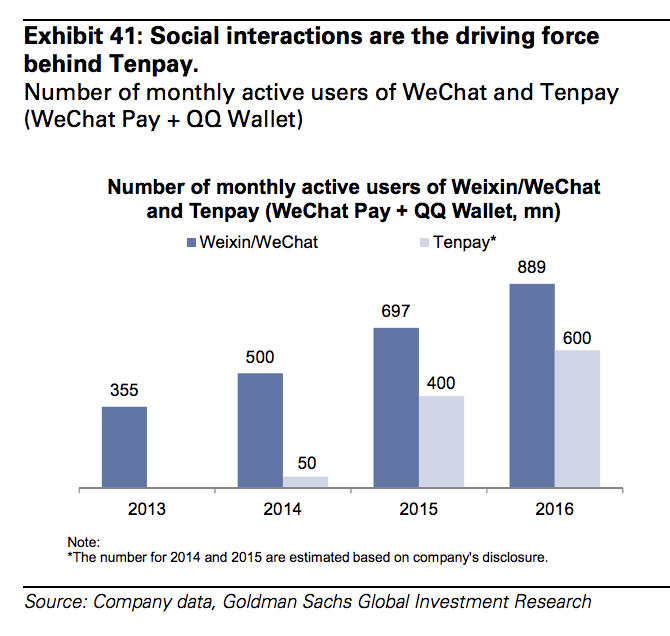

支付市场的另外一半则由竞争对手腾讯主导。腾讯以其社交媒体平台微信而闻名,据统计,微信的活跃用户已达8.89亿,而且这一数字还在不断增加中。这家社交媒体的线上钱包以其巧妙的“游戏化现金”策略一举成名。2014年,微信推出了“红包”功能,它将深受中国人民喜爱装满现金的传统红包转化为数字货币,用户可以用它来送礼、玩游戏,进而引发了高层次的社交互动和用户获取,而成本几乎为零。

电子商务平台的巨大成功表明,中国消费者完全准备好拥抱全新的金融解决方案,这无疑为新玩家们颠覆整个行业增添了许多机会。

薄弱的金融服务基础设施

说到金融科技在中国的成功,我们可以从中学到点什么,那就是”落后也可能产生美“。中国内地银行业的渗透率很低,中国五分之一的成年人仍然没有银行存款。

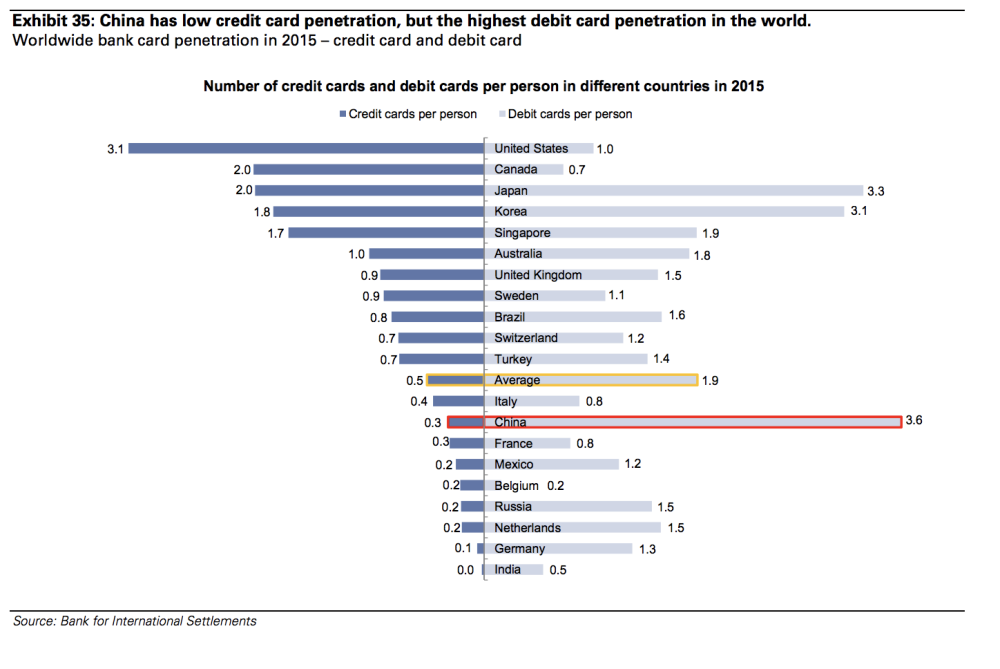

与英国、美国和韩国已经开始转向信用卡支付的情况不同,中国直到本世纪初仍在很大程度上依赖现金,只有三分之一的中国消费者拥有信用卡。但值得注意的是,中国消费者平均拥有3.6张借记卡。由于数字支付与银行卡挂钩,便利的借记卡基础设施成为了新金融解决方案推行的催化剂。此外,信用卡普及率低意味着有大量尚未开发的消费者需要信用贷款,这为信贷领域的金融科技解决方案奠定了市场基础。

二维码在中国非常流行,甚至乞丐也在用。

最后,中国最主要的条形码——二维码,伴随着移动普及率、易用性、较低的使用成本和可访问性,它如同野火燎原一般,二维码让实体钱包成为过时产品。通过智能手机,消费者只需扫描商家的二维码,就可以通过他们的电子钱包向商家付款。如今,在零售商店、餐馆、街边小摊,甚至是街头艺人,二维码收钱已成为主流。

“伴随着移动普及率、易用性、较低的使用成本和可访问性,它如同野火燎原一般,二维码让实体钱包成为过时产品。”

落后,意味着大量尚未满足的需求或糟糕的银行服务,而这为创业者们创造了进入市场的机会,并颠覆传统。随着支付宝(Alipay)和微信支付在数字钱包占据主导地位,许多老牌金融机构不得不开始重新思考它们的数字战略,许多引人瞩目的第三方解决方案应运而生,这都是为了与终端消费者保持联系。

宽松的监管环境

在金融科技快速发展期间,监管主要围绕银行和主要为国有企业服务的传统金融机构展开。这导致了中小企业和零售消费者被忽视,未开发的金融潜力留下了巨大的缺口。灵活、敏捷的金融科技初创企业充分利用了互联网和移动电话的繁荣,进入了一个相对不受监管的金融领域,使得它们在2012年至2015年的数字浪潮中超越了永远迟了一步的传统机构们。

此外,随着中国经济从投资与国有经济主导型经济转变为消费与中小企业主导型经济,中国政府开始大力支持创新和普惠金融的发展,以推动消费支出,限制也大大减少。这让金融科技公司在进入市场时有了更多的“试错”空间,以便利用它们强大的数字实力来弥补结构性失衡。

“随着中国经济从投资与国有经济主导型经济转变为消费与中小企业主导型经济,中国政府开始大力支持创新和普惠金融的发展”

我相信,这对中国的金融科技行业大有裨益。如果与香港相比,香港的监管环境更为复杂和发达,基于其限制性,它落后于中国。如果政府在试验前就先发制人地制定规则和规章,那么科技的渗透速度将明显放缓,创造力也将大大下降。

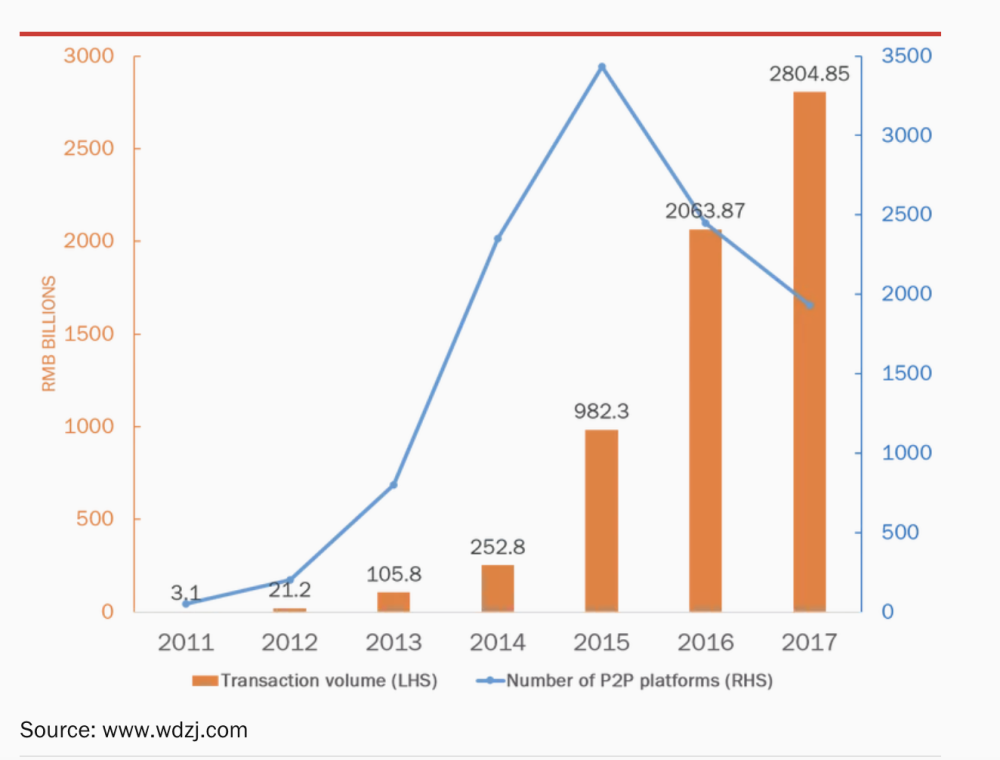

2016年,尽管去年交易额翻了一番,P2P平台的总数量却急剧下降。

但监管的缺失给欺诈和高风险的金融模式提供了空间,庞氏骗局层出不穷。据估计,截至2017年5月,在5890个P2P网络平台中,有超过60%的平台合并、倒闭。

对于这层出不穷的诈骗事件,政府对金融科技领域采取了更为明显的监管措施。从贷款、保险、众筹、支付到消费金融,几乎所有金融科技领域都出台了全面的政策。

此外,中国政府在同年还成立了特别工作组——国家互联网金融协会,由央行、传统金融和互联网金融公司的400名成员组成,负责监管所有金融科技相关活动和政策。

尽管更严格的措施不断出台,但是与新加坡或英国等发达经济体相比,中国的监管环境仍旧相对宽松。这标志着政府必须意识到持续监管的同时,必须保持创新并进一步扩大金融初创公司影响力的重要性。我相信,在中国这是一个更可持续的生态系统。

以上内容仅代表采访者本人观点。