隨著資源枯竭、公共衛生事件威脅著人類生存, 世界經濟發展所面臨的不確定因素不斷增多,投資價值觀將會發生改變。我們相信未來十年內,可持續發展和負責任投資理念將成為核心投資策略。UNPRI(負責任投資原則組織)的最新研究表明,ESG分析可以幫助投資者識別影響投資價值的因素。對資產組合的分析結果顯示,系統性選擇具有優秀ESG特征的股票,在六年期間創造了更高的超額收益。

過去十年,世界各地對上市公司ESG信息披露的要求也在迅速提高,越來越多的政府加快步伐引導強制的ESG信息披露,以此來回應投資者的期待。隨著中國市場對國際投資者的開放,以及中國股票和債券被納入全球基准,ESG因素將被進一步納入投資研究和決策。

研究表明,強制的ESG信息披露能夠加強公司的風險管理水准。ESG績效會對公司的財務表現造成影響、公司需要對各利益相關方負責、公司需要承擔起對社會和環境的責任等共識也逐漸加強。在剛剛過去的三年裡,包括澳大利亞、中國大陸、香港、印度尼西亞、歐盟等在內的許多國家及地區都出台或加強了對ESG信息披露的要求。

妙盈科技對全球十大國家以及地區的ESG相關信息披露要求進行了總結,統計了各地發布的ESG指導報告編制情況,進而分析總結出不同地區披露要求差異對企業可能造成的影響。

亞洲、歐洲、北美洲等全球十大國家及地區的ESG相關信息披露要求

1. 中國A股:2020年預計實現所有上市公司的強制性環境信息披露

ESG報告:自願披露

ESG信息披露:部分強制披露環境信息,即將擴大到所有公司

相關監管機構:中國證券監督管理委員會 (CSRC) 等

與歐美等國家不同,中國監管機構是推行A股可持續發展以及影響力投資的主要推動力。

2006年,深交所發布《上市公司社會責任指引》,要求公司積極履行社會責任,自願披露社會責任報告。

2008年,上交所發布《關於加強上市公司社會責任承擔工作暨發布<上海證券交易所上市公司環境信息披露指引>的通知》,鼓勵各公司及時披露公司在承擔社會責任方面的特色做法及取得的成績,並在披露公司年度報告的同時在本所網站上披露公司的年度社會責任報告。 不過至今,社會責任報告均為自願披露。

2016年,中國人民銀行、中國證監會等七部委聯合印發《構建綠色金融體系的指導意見》,要求建立強制性上市公司披露環境信息的制度。

2016年同年,證監會修訂《公開發行證券的公司信息披露內容與格式准則第2號——年度報告的內容與格式》,要求屬於環境保護部門公布的重點排污單位的公司或其重要子公司披露環境信息。 在2020年末之前將實現所有上市公司的強制性環境信息披露。

2017年,中國證監會與環境保護部簽署協議,共同制定了適用於上市公司的強制性環境披露框架。

2018年9月,證監會修訂《上市公司治理准則》,上市公司應當依照法律法規和有關部門的要求,披露環境信息以及履行扶貧等社會責任相關情況。

2018年11月,中國證券投資基金業協會發布了首份綠色投 資指引,同年發布了《中國上市公司ESG評價體系》報告。

2020年,中國證監會預計將根據2017年與環境保護部達成的協議,發布上市公司強制性ESG問題披露准則。這將進一步提高中國上市股票ESG數據的質量和數量。

2. 中國香港:上市公司需在2020年7月後強制披露ESG相關報告

ESG報告:強制披露

ESG信息披露:分為強制披露和 「Comply or Explain」 原則

相關機構:香港交易所 (HKEX)

2011年12月,港交所發布了《環境、社會及管治報告指引》的咨詢文件。對上市公司在環境保護、勞動權益、健康與安全、反腐敗、社會投資等方面做出了披露建議。2012年的《指引》對所列指標的要求均為「建議披露「,並分為「一般披露」和「關鍵績效指標」兩種類型。2012年8月,港交所發布了對咨詢結果的總結,決定將《指引》作為常規建議列入《上市規劃》的附錄中,於 2013 年 1 月 1 日或之後的財年生效。

2015年12月,在新一輪咨詢後,港交所對《環境、社會及管治報告指引》進行了修訂,將環境層面的所有指標及社會層面的「一般披露」指標從「建議披露「提升至「不遵守就解釋」,於2016年1月1日或之後開始的財年生效。由於有回應意見表示這個時間點對於環境層面的「關鍵績效指標」通知期不足,港交所決定將環境層面「關鍵績效指標」提升至「不遵守就解釋」的實施推遲到2017年1月1日或之後開始的財年。

2019年5月,港交所再次刊發對《環境、社會及管治報告指引》的咨詢文件,並於2019年12月發布了咨詢結果總結。有關修訂建議獲得明確的市場支持,港交所決定按所接獲的意見作適當修訂後,落實該等修訂。此前所有「建議披露「的指標均被提升至」不遵守就解釋「,並增加了需要強制披露的內容。強制披露的內容包括ESG報告原則(包括「重要性」、「量化」及「一致性」)的應用情況、匯報的范圍、以及ESG管治架構(董事會對於ESG事務的監管,方針政策)。相關修訂將於2020年7月1日或之後開始的財政年度生效。

根據港交所最新發布的審閱報告,隨機挑選的400家上市公司均在要求時間范圍內發布了ESG報告,但報告的質量依然參差不齊。

需要注意的是,港交所發布的《環境、社會及管治報告指引》中的指標只覆蓋了環境及社會層面,對公司治理相關信息的披露要求則被收錄在上市規則附錄中的《<企業管治守則>及<企業管治報告>》裡。其對公司治理信息披露的要求同樣分為」強制披露」和」建議披露」。上市公司對《企業管治守則》依然需要遵循「不遵守就解釋「的原則。

3. 新加坡:超過99%的上市公司已提交了可持續發展報告

ESG報告:強制披露

ESG信息披露:基於 「Comply or Explain」 原則

相關機構:Singapore Exchange (SGX), Monetary Authority of Singapore (MAS)

新加坡是亞洲最早對ESG報告作出強制性披露要求的國家。新加坡金融管理局於2012年修訂了《公司治理准則》,增加了一條董事會職責,要求董事會在制定公司戰略時考慮可持續發展問題,包括環境和社會問題。

2016年,新加坡交易所發布了可持續發展報告指引,要求所有上市公司從在2017年12月31日或之後結束的會計年度開始必須發布可持續發展報告。可持續發展報告的內容需要包括:重要的ESG議題;ESG相關的管理方針、實踐以及績效表現;ESG相關的管理目標;采用的可持續發展報告框架;以及董事會聲明。其中董事會聲明需要介紹公司在可持續發展方面的進展。指引針對公司的ESG信息披露采用 「Comply or Explain」 原則。

據新加坡交易所最新的報告,截至2018年12月31日,99.8%的上市公司提交了可持續發展報告,有80%的公司第一次發布了可持續發展報告。

4. 日本:僅要求披露公司治理相關信息

ESG報告:自願披露

ESG信息披露: 強制披露Corporate Governance Report

相關機構:Tokyo Stock Exchange (TSE), Japan Exchange Group (JPX)

目前,除公司治理相關信息以外,日本並未對企業ESG信息披露做出任何要求。在公司治理方面,東京證券交易所於2004年發布了《公司治理原則》,2006年開始要求公司發布Corporate Governance Report。 此後在2015年發布了新的《公司治理守則》,要求公司按照「不遵守就解釋」的原則對公司治理情況進行披露。

5. 印度尼西亞:所有上市公司將在2020年強制性披露可持續發展報告

ESG報告:強制披露

ESG信息披露:強制披露

相關機構:Financial Services Authority (FSA)

印度尼西亞金融服務管理局(FSA)在2017年發布了Application of Sustainable Finance to Financial Services Institution, Issuer and Publicly Listed Companies,對金融機構和上市公司提出了發布可持續發展報告的要求。 文件中要求發布的可持續發展報告應該包括公司的可持續發展戰略、至少三年的經濟、環境及社會表現數據、以及公司對可持續發展的治理治理情況等,詳細列出了應覆蓋的議題。據文件的要求,該政策將於2019年1月1日起對商業銀行生效,自2020年1月1日起對所有上市公司生效。

6. 歐盟:成員國內超過6000家公司遵循了ESG報告發布指引

ESG報告:強制披露(包括了所有上市公司)

ESG信息披露:強制披露

相關機構:歐盟及各成員國相關機構

2014年,歐盟發布了Directive 2014/95/EU非財務信息報告指引,要求所有與公眾利益關聯較大的公司(所有上市公司均被包括在內)發布非財務信息報告。 報告的內容至少需要包括環境相關、社會與勞工相關、人權相關、以及腐敗與賄賂相關的問題。歐盟各成員國在此指引的基礎上,可以自行決定報告標准、報告形式、以及是否采用 「Safe Harbor」 原則。歐盟要求各成員國在2016年12月之前出台相關法律政策,並從2017年1月1日開始的會計年度開始實施相關規則。

全球報告倡議組織(GRI)在2017年針對該指引在歐盟各成員國的實施情況進行了研究。從報告中可以看到,除了少數幾個成員國在違規處罰和 「Safe Harbor」 原則的采用上沒有接受歐盟的指引,所有成員國在其他各項要求上均采用了歐盟的標准,或達到了與指引一致的標准。 該指引預計將覆蓋超過6000家公司。

7. 英國:強制披露公司治理情況信息,並正在探索強制披露氣候變化相關信息的可行性

ESG報告:自願披露

ESG信息披露: 強制披露Strategic Report,覆蓋ESG議題

相關機構:Financial Reporting Council (FRC), HM Treasury

英國對於ESG信息披露最早的要求從Companies Act 2006的制定開始。於2007年生效的Companies Act 2006要求公司披露Directors』 Report,其中針對上市公司,其發布的Directors』 Report必須覆蓋環境問題、員工信息、以及社會與人權問題。

2013年,英國修訂了Companies Act 2006,要求公司發布Strategic Report來介紹公司的經營狀況。此前要求在Directors』 Report中披露的相關信息被修改至Strategic Report當中披露,並增加了對董事會、管理層和員工的性別比例數據披露的要求。

2016年,為了符合前文提到的歐盟Directive 2014/95/EU的要求,英國又對Companies Act 2006中Strategic Report的部分進行了修訂,增加了對非財務信息披露的要求。除了前述已有的內容之外,進一步要求公司披露自身商業活動造成的影響、公司的反腐敗和反賄賂方針、以及針對非財務問題進行盡職調查的流程等。

2019年7月,英國發布了《綠色金融戰略》,其中提到政府希望從2022年起,所有的上市公司都要按照氣候相關財務信息披露工作組(TCFD)的標准進行氣候變化相關信息的披露,並且正在探索強制披露的可行性。

8. 美國:上市公司披露ESG信息的壓力日漸增長

ESG報告:自願披露

ESG信息披露: 強制披露環境信息

相關機構:Securities and Exchange Commission (SEC)

美國作為最早要求上市公司披露環境相關數據的國家之一。

1977年通過的《證券法》S-K條例開始就要求公司披露環境合規相關的成本和結果。2010年,隨著要求上市公司披露氣候變化相關信息的呼聲越來越高,SEC就氣候變化披露刊發了指引,要求公司將氣候變化相關的影響也包括在披露內容之中。

2019年9月20日,美國眾議院金融服務委員會通過了ESG Disclosure Simplification Act of 2019。該項法案需要SEC制定ESG披露指標,要求所有上市公司披露ESG信息,並成立一個可持續金融咨詢委員會。雖然該法案能否最終通過審批還不得而知, 但從該法案的提出可以看到外界對於上市公司披露ESG信息的壓力日漸增長。

9. 澳大利亞:所有上市公司必須發布公司治理相關情況陳述

ESG報告:自願披露

ESG信息披露:強制披露Corporate Governance Statement,遵循 「If not, why not?」 原則

相關機構:Australian Securities and Investments Commission (ASIC)

澳大利亞的上市公司必須發布Corporate Governance Statement,來陳述公司對澳大利亞證券交易所(ASX)制定的《公司治理原則與建議》的遵循情況。

2019年2月,ASX的公司治理委員會發布了第四版公司治理原則與建議。相較2014年發布的第三版,第四版《公司治理原則與建議》顯著加強了對非財務信息披露的要求。此前第三版已經要求公司披露重要的經濟、環境與社會可持續風險,以及企業行為准則等非財務信息。第四版在第三版的基礎上又增加了對內部舉報制度、反賄賂與反腐敗方針、董事會多樣性、氣候變化風險等在內的要求,並且將報告驗證的范圍擴大到了包括非財務報告的所有定期報告。目前仍然遵循 「If not, why not?」 的披露原則。

10. 加拿大:目前僅要求披露公司治理相關信息

ESG報告:自願披露

ESG信息披露:強制披露公司治理相關信息

相關機構:Canadian Securities Administrators (CSA)

加拿大目前對ESG信息披露沒有特別的要求,僅要求上市公司披露公司治理相關的信息,其中也包括了企業行為准則。 此外,2010年CSA發布的環境信息報告指引要求公司披露被認定為重要的環境信息。

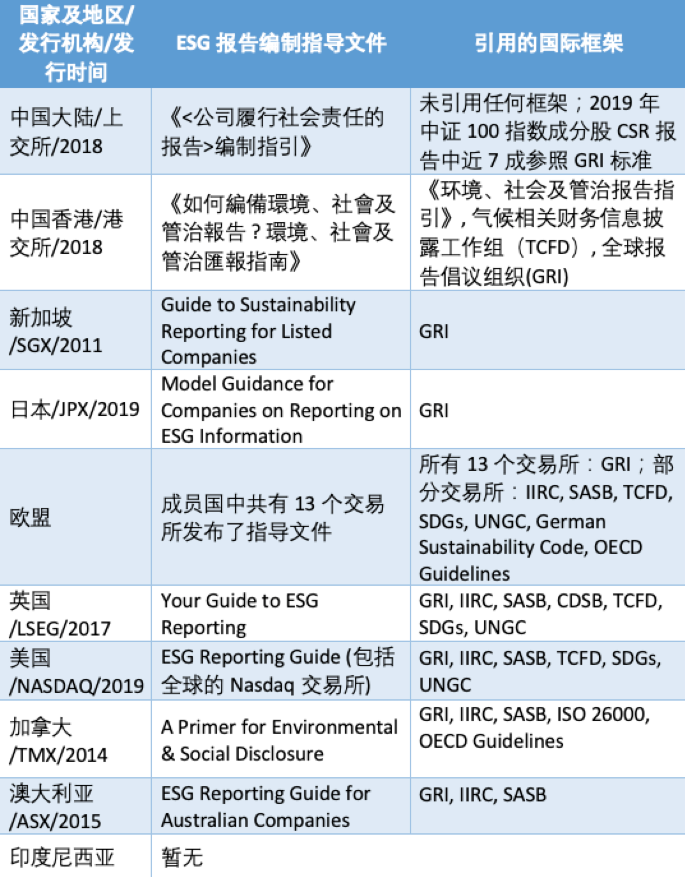

二、各地發布ESG報告編制指導文件的狀況

除了相關監管機構出台的ESG信息披露要求之外,部分交易所也針對上市公司發布了ESG報告編制的指導文件。這類指導文件的目的並非要求上市公司發布相關報告,而是幫助上市公司了解發布ESG報告的意義,指導上市公司如何去收集相關信息,計算相關數據,最終編制一份ESG報告。

部分交易所在發布的指導文件中也提到了CDP,但由於CDP並不針對企業自身發布的ESG報告,這裡沒有作為被引用的國際標准計入表格中。

三、各地區ESG信息披露要求的差異對企業的影響

從上述各地的披露要求可以看到,目前世界各地對ESG信息披露要求不一,但從整體來看,監管部門對上市公司在ESG信息披露的要求在快速地提升。據Carrots & Sticks對世界71個國家和地區可持續發展報告指引的研究,在2006年到2016年的十年裡,各地發布的可持續發展報告指引從60條增長到了383條。2016年的383條指引中,有65%屬於強制性的要求。

同時,相對環境和社會而言,對公司治理的要求已經比較普遍。此外,各地對上市公司重要信息的披露都屬於強制要求,當ESG其中的任何因素被判斷為重要時就必須被披露。

大型跨國企業和多地上市的企業受各地區ESG信息披露要求差異的影響更大。大部分強制性的ESG信息披露要求僅針對上市公司及部分金融機構。歐盟及英國則對上市公司以外的小型公司也有一定的披露要求,但披露的要求相較上市公司更低。所以目前受披露要求差異影響的主要是大型的跨國企業和多地上市的企業。

整體而言,不同地區ESG信息披露要求的差異可能導致的影響有以下幾點:

第一, 若集團內的公司在不同地區有披露義務,就需要遵循不同的披露要求,這可能導致額外的管理成本。例如當母公司在新加坡上市,而其子公司在日本上市時,因為母公司受新加坡強制披露的影響,必須要把握集團整體的ESG數據,分析集團整體的ESG要素並進行管理。這時候在日本的子公司本不需要進行ESG信息的披露,但也需要對相關ESG數據進行收集和管理。

第二, 在多地上市的企業需要遵循不同地區的披露要求,由於各地對於ESG指標的要求不一,企業編制ESG報告時需要包括不同地區所要求披露的內容。當披露要求差異較大時,會導致企業ESG報告的內容混雜,無法有效傳遞重要信息。

第三, 目前全球ESG信息披露的要求迅速上升,各國相關監管機構的政策更新速度較快,跨國企業將需要投入額外的成本去處理披露的合規問題。目前各地對編制ESG報告時使用的指引和框架沒有強制性的要求,但普遍推薦企業與國際標准接軌。這時選擇一個國際通用的報告標准可以幫助企業更快地適應不同的披露要求,避免額外的投入。