得益于过去十多年来电子商务产业指数级成长、商业模式的数字化,中国电子商务领域公司以等其他领域的技术开发者建立了一套基于大数据的,并高度自动化的线上借贷的基础架构。数以百万计的中小企业从中获益,通过数字渠道产生的运营数据,他们可以方便快捷地获得信用贷款。

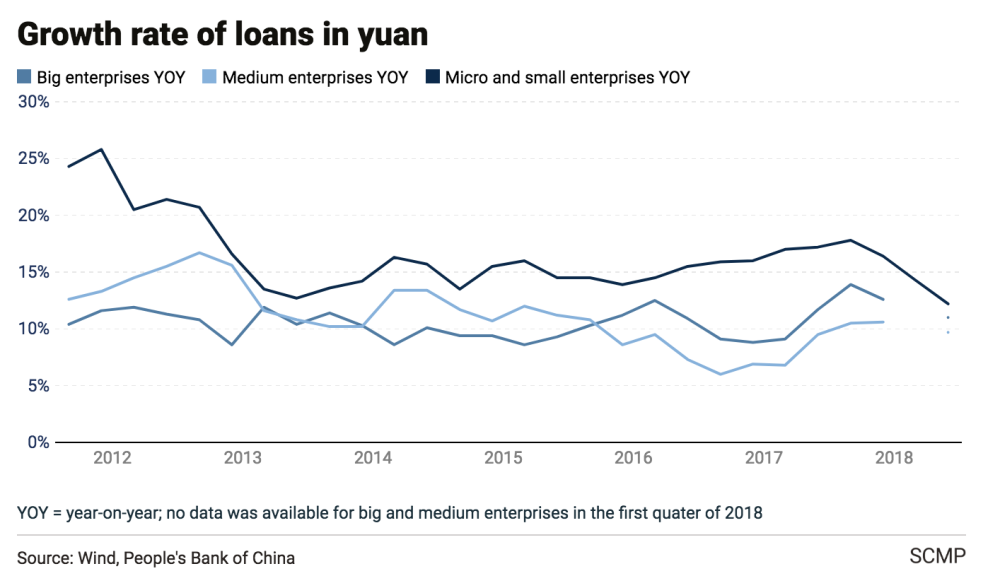

2018年第二季度,本土银行仅有不到7%的贷款是发放给中小企业的。

截至2017年底,中国共有超过9亿家中小企业,占企业主体总数的90%以上。毫不夸张地说,中国经济的发展越来越依赖于这些私营企业。虽然在过去十年间,中国政府不断推行政策以及监管措施帮助这些中小企业,但是中小企业要想从银行以及其他金融机构获得贷款,仍旧举步维艰。

大多数银行属国有,他们更倾向于服务大型国有企业,大多数的中小企业无法满足这些银行的具体要求。2018年第二季度,本土银行仅有不到7%的贷款是发放给中小企业的。因此对于中小企业来说,民间贷款渠道尤为重要,占据了融资总额的40%,但是民间贷款收取的利率常常高出银行许多。

这一市场缺口催生了当下风口——线上企业贷款行业。与民间贷款渠道相比,线上贷款以更低的利率、更容易获取的额度吸引了众多中小企业。企业仅需要通过手机APP申请,仅仅几分钟就可以收到贷款。

其中的关键——信用决策系统需要考量企业的销售数据等其他相关数据。这些数据来自企业在线商店、曾使用过的数字业务工具等众多外部数据,同时还包括实时数据应用于贷款监控以及目标精准营销。随着政府对中小企业融资问题的持续关注,并大力支持这些由技术驱动贷款解决方案,来自公共区域的数据,如企业的税务记录,也将会变得越来越多。

最近,一些线上企业贷款公司开始应用人工智能,特别是机器学习算法,以提高风险管理以及贷款通过率。

从线上卖家切入,中国的主要电商以及独立的商业借贷平台已经将自己的业务扩展到了电商生态系统内几乎所有的领域,如供应链以及营销服务等,同时也通过商业管理工具或其他数字渠道产生的业务渗透到了传统业务中。

成立于2007年的中国电商巨头阿里巴巴,为旗下的卖家开通了基于商户评级或在阿里巴巴市场上产生订单等数据的无抵押贷款。

不满于银行贷款的低通过率与效率极为低下的人工流程,阿里巴巴建立了一个纯线上借贷平台,为旗下的商户们提供基于销售数据以及其他线上运营数据的无抵押贷款服务。该平台于2011年上线,并于2013年开始实施基于风险定价等其他定制化策略。

阿里巴巴甚至获得了全国首个不受地域限制的小贷牌照,给予了公司充分的自主权,可以随时向中国各地的线上卖家提供信用贷款

阿里巴巴旗下数字银行——网商银行,面向中小企业、创业者以及个人消费者,为他们提供负担得起的贷款。

阿里巴巴目前的线上企业贷款平台隶属于网商银行,浙江网商银行从属于阿里巴巴的金融部门,目前只提供互联网服务。成立于2015年中期,网商银行声称自己是中国首家实现核心技术云运行的银行,这使得网商银行具有高度的扩展性与灵活性 ,这意味着它不需要任何客户经理或现场销售人员。

目前,网商银行向阿里巴巴电商生态系统中的企业、接受支付宝的线下企业、阿里巴巴数据零售解决方案的客户(如线下的夫妻老婆店),以及其他众多在线平台的商户提供无抵押贷款,为阿里巴巴整个生态系统的供应商、合作企业提供供应链金融解决方案。

其他电商玩家,如电商第二大巨头京东、零售巨头苏宁,也为零售平台卖家以及供应链合作伙伴提供了类似的信用产品。

其他规模较小的线上玩家,如提供本地吃喝玩乐服务的移动平台美团、网约车应用滴滴,以及其他为企业提供服务的平台,也开始与大型贷款平台或技术提供商合作,在其平台上向中小企业或个人提供贷款。

除在线以及移动电子商务类公司,更多其他领域的公司也都在利用不同的数据源和业务策略,开发了自己线上业务贷款系统。金融科技公司宜信,正在充分利用国内外电子商务平台以及零售Saas平台所导入的数据。中国三家互联网银行之一的新网银行,正在助力美团、滴滴等移动商务平台的商业借贷业务。平安银行与大公司以及其他平台开展合作,向其供应商以及其他相关公司提供信贷服务。而此前专注于消费贷款的在线贷款平台,如社交媒体巨头腾讯旗下的微众银行,以及一些P2P贷款平台,正在将其技术拓展至中小企业贷款领域。

国有银行以及其他传统金融机构也正在拥抱这种崭新的面向中小企业贷款的技术。目前中国两大银行,同时也是全球最大的两家银行,已经针对中小企业开发了类似的贷款平台。2018年6月,阿里巴巴旗下网商银行宣布,将向传统金融机构开放商务贷款技术平台,并目标在接下来的三年内在平台上接入超过1000家金融机构。

本文作者:Tracey Xiang,专注于科技类写作,注重于中国科技、数据经济、金融科技以及人工智能领域的研究。