十月,万圣节如约而至。今年的万圣节尤为特别:全球股市遭遇了金融危机以来最糟糕的市场表现,恐慌情绪弥漫在投资者之间。据标准普尔道琼斯指数分析师称,标准普尔500指数10月份损失近2万亿美元,为9 / 11以来最糟糕的月份。纳斯达克综合指数下跌9%,创下2008年以来的最大跌幅。道琼斯工业股票平均价格指数(Dow Jones Industrial Average) 10月份收盘下跌13天,抹去了2018年全年的涨幅。

在科技股下跌的驱动下,道琼斯工业股票平均价格指数(Dow Jones Industrial average)在10月份经历了噩梦般的动荡,收盘时下跌了13天。

但在金融市场正在经历噩梦般的10月份时,ETF活动却明显增加了。整个10月份,ETF的交易量约占整个美国股市日交易量的三分之一,这是三年以来交易最高的月度份额。长期以来,科技一直被视为对冲市场波动的工具,而今年,科技的应用进一步扩大了ETF交易的规模。

人工智能正在掀起一股新的浪潮,它正在为ETF交易提供效率、精度以及所需规模。截至今年,一系列的人工智能ETF已经先后推出,它们声称能够提供表现良好公司所需的数百万市场信号、新闻报道、公司财务报表和社交媒体帖子,以提供每日交易建议。除此之外,它们还不会有人类交易员的偏见。

一支由人工智能股票ETF基金Equbot,它由IBM的 Watson 人工智能技术驱动,管理着约1.9亿美元的基金。它的创新策略在过去一年中表现出色,在2018年10月的回报率为8.9%,超过同期标准普尔500指数的8.1%。但它的表现是否已经远远超过人类?人工智能是否足够可靠,即使在金融危机等前所未有的市场低迷时期?我们进一步调查了人工智能ETF是否真的能在动荡的市场中胜过人类交易员。

"Equbot的创新策略在过去一年中表现出色,在2018年10月的回报率为8.9%,超过同期标准普尔500指数的8.1%。"

纵观在经济低迷时期的ETF表现,我们发现美国的人工智能ETF表现并不如美国三大主流指数的表现。人工智能ETF的好处在于,它们能够不间断地处理数据,在市场调整之前卖出,具有更高的客观性,较少受到人为偏见的影响。但为了比较人工智能与人类的表现,我们将范围缩小至股票基金,这些基金的波动性更高,ETF的交易更活跃,更能抓住美国的市场机会或更好地实施阿尔法策略。值得注意的是,由于以AI驱动的ETF成立时间只有不到一年,我们只能研究这些基金的近期表现,因此具有一定的局限性。

来源:公司报告

人工智能驱动的ETF风险-回报率的表现远不如人类管理下的ETF

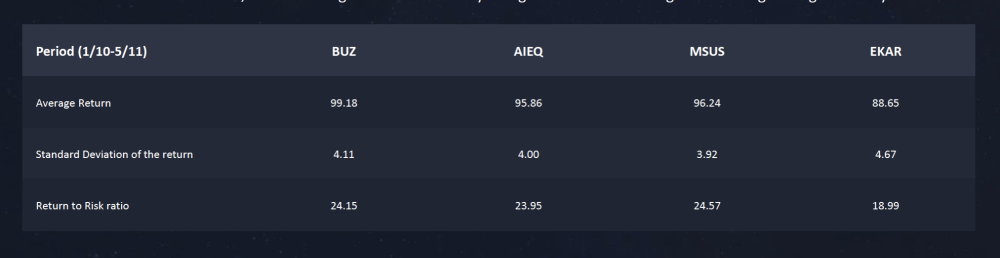

放眼整个美国市场,两只ETF的平均回报率都集中在95左右。而令人吃惊的是,就风险回报收益率而言,人工智能ETF最多只能达到25,远低于人类管理下的ETF,而后者的平均数与中位数分别为35与32。

"人工智能ETF最多只能达到25,远低于人类管理下的ETF,而后者的平均数与中位数分别为35与32。"

来源:公司报告

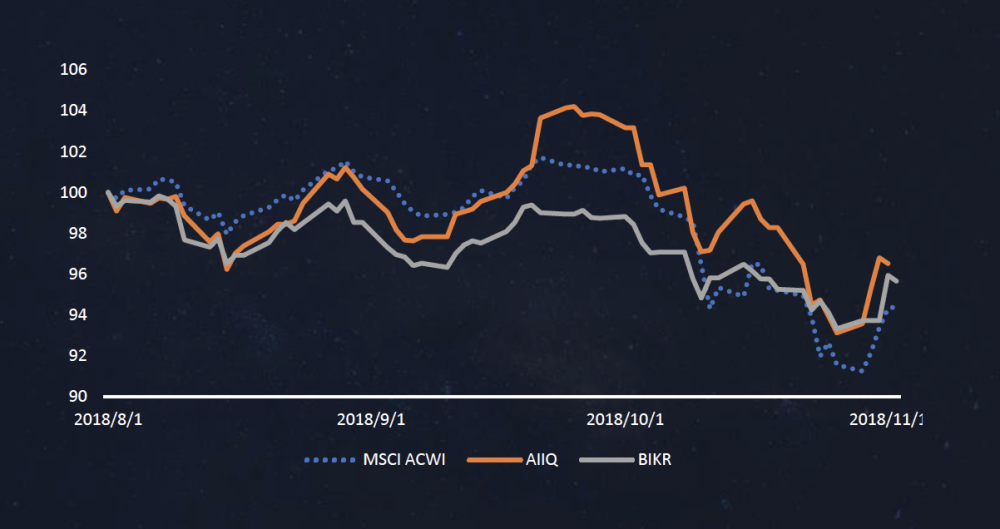

人工智能ETF基金BIKR的风险回报率,在哀鸿遍野的十月表现尤为突出。

但当我们不仅仅局限于美国,将眼光放眼于全球市场的波动,人工智能管理ETF以更高的风险回报率击败了主流市场指数。BIKR是一家专注于全球宏观经济的人工智能基金,其风险回报表现令人吃惊。我们相信,人工智能的成功可以归因于其全球市场处理复杂而丰富数据的能力,这是一个甚至是整个分析师团队都不能胜任的工作。

我们的报告表明,人工智能驱动的ETF确实拥有巨大的前景,虽然它仍处于起步阶段。今天的数据总是少于明天的数据,着眼于未来的基金目前应该更关注人工智能的快速发展。虽然有血有肉的人类管理者仍然需要做出最终的决定,不过在未来,把巨大的计算能力转化为超出市场预期的回报也只是时间问题了。